Представим ситуацию: вы взяли кредит и добросовестно платили по нему, как вдруг случились финансовые трудности (непредвиденные расходы, потеря работы и т.д) и вы перестали быть в состоянии обслуживать свой долг. Как поступить в такой ситуации? Какие последствия ждут неплательщика и когда его можно считать злостным?

Последствие 1: Плохая кредитная история

При возникновении такой ситуации банки сообщают о просрочках в бюро кредитных историй. Просрочка 1-2 платежей не незначительный срок (до месяца) не введет вас в категорию злостных должников, вы сможете брать кредиты. Но если обязательство игнорируется полгода и более, то другие банки уже не выдадут вам кредита.

Последствие 2: Пени и штрафы

За просрочку очередного платежа финансовая организация, в зависимости от условий договора, начисляет пени и штрафы. Финансовая нагрузка увеличивается, отдавать долг становится сложнее. Внимательно читайте договор во избежание неприятных сюрпризов и старайтесь не нарушать расписание платежей.

Последствие 3: Переход долга к службе взыскания

Статья 382 Гражданского кодекса РФ гласит: если клиент не платит по кредиту более 90 дней, уклоняется от общения с финансовой организацией, то банк или МФО имеют право передать долг коллекторской компании без уведомления заемщика. Поэтому ситуация, когда ваш долг оказался у коллекторов - законна, это нормально. Большая часть таких компаний, несмотря на стереотипы, достаточно лояльны и стремятся закрыть проблему в досудебном порядке, предлагают выгодные условия погашения долга и даже прощение его части. Не пугайтесь и не прячьтесь, и тогда вы сможете обернуть это последствие себе в плюс.

Последствие 4: Запрет на выезд

Если кредитная организация понимает, что должник злостно уклоняется от платежей по кредиту, она обращается в суд. Человек попадает в списки Пограничной службы и уже не сможет покинуть территорию РФ. Случаи, когда путешественника разворачивают в аэропорту, встречаются все чаще.

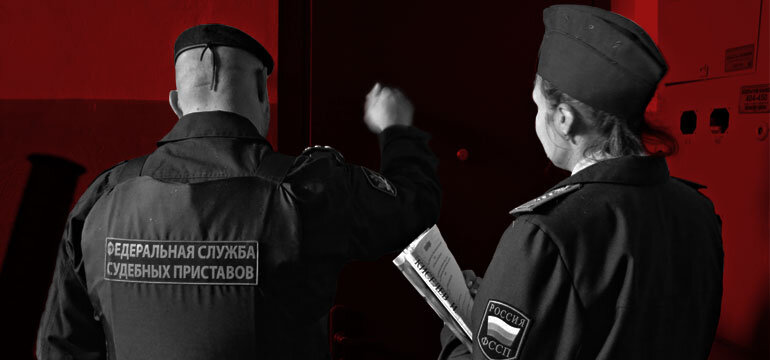

Последствие 5: Арест и изъятие имущества

Переход дело в суд также грозит в случае неисполнения обязательств визитом Федеральной службы судебных приставов, арестом и изъятием имущества. Также вы подставите поручителей, которые на этом этапе тоже могут нести материальную ответственность.

Самые радикальные неплательщики могут и вовсе получить реальный срок до двух лет, но на практике это встречается довольно редко и большинство должников так или иначе старается сдвинуть дело с мертвой точки. Идеальный вариант - досудебное решение вопроса. Зная свои права и обязанности, проявляя неподдельное стремление решить проблему, должник получает ходы и возможности очистить свою “финансовую карму”.