Главная задача инвестора - это вложить свои средства максимально выгодно. Под максимальной выгодой предполагается выбор актива, который в среднесрочной, а лучше в долгосрочной перспективе будет приносить доходность выше среднего по рынку. Но при этом денежный поток, который приносит актив, не должен разрушать его внутреннюю стоимость.

То есть рассчитывать на выплаты по банковскому депозиту - плохая стратегия. Забирая проценты, вы просто проедаете свой депозит, потому что инфляция будет каждый день уменьшать реальную стоимость вашего вклада.

Правила моей стратегии:

1. Выбираю наиболее доходный инструмент.

Львиную долю портфеля занимают акции дивидендных компаний, желательно голубых фишек. Но порой на рынке случаются кризисы и облигации крупных компаний и ОФЗ падают в цене и их доходность становится более 10% (так было в марте 2020). В такой ситуации я советую вам включать их в портфель обязательно!

2. Придется подождать.

Моя стратегия предполагает долгий срок инвестирования (от 10 лет). Смысл этого условия в необходимости задействовать сложный процент, в то время как чаще всего инвесторы нацелены на рост курсовой стоимости.

Подписывайтесь на группу ВК.

Именно поэтому важно наличие стабильного существенного денежного потока и возможность реинвестировать его.

3. Будет не просто.

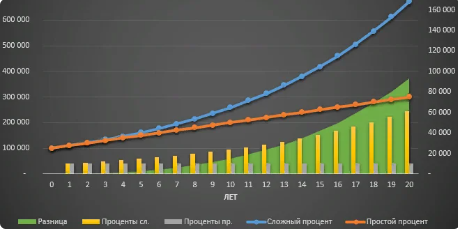

Вам необходимо смириться с первыми двумя правилами. Через 10-15 лет эффект сложного процента начнет проявлять себя в полной мере (смотрите на график выше). Придется игнорировать высокорисковые активы и акции компаний, которые всё вкладывают в развитие и игнорируют выплаты акционерам.

Всем удачи и доходных инвестиций! 💰💰💰 Ставьте нравится 👍 и пишите комментарии, если было полезно!

Подписывайтесь на канал ➦➦➦ Финансовый ресурс