Продолжая цикл статей на моем канале связанный с разбором различных эмитентов, хотелось бы обратить внимание на нефтегазовый сектор, в частотности на компанию Сургутнефтегаз.

Сургутнефтегаз является третьей компанией в России по объему добычи нефти среди частных компаний. Важный факт, генеральный директор компании Владимир Богданов работает в Сургутнефтегазе с 1978 года, то есть уже более 42 лет! Также отличительной особенностью является скрытность основных бенефициаров компании. В СМИ периодически появляется информация о том, что менеджмент владеет основной долей уставного капитала компании.

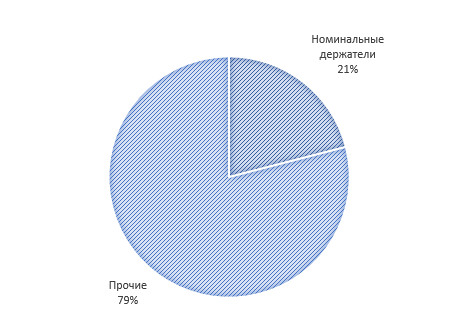

Структура акционерного капитала компании:

Динамика основных финансовых показателей:

Сравнение компании с аналогами по основным рыночным мультипликаторам:

Прогнозы аналитиков по обыкновенным акциям:

Прогнозы аналитиков по привилегированным акциям:

Основные факторы:

1. Основной фактор Сургутнефтегаза - денежная подушка, размер которой больше, чем стоимость компании на рынке.

2. Любые новости о потенциальном применении подушки вызывают резкий ажиотаж и рост акций. Такое было уже дважды осенью 2019 года.

3. Поскольку кэш Сургута хранится в долларах, то любое ослабление рубля позитивно для компании. Рубль просел более чем на 20% с начала года, а акции Сургутнефтегаза практически не изменились в стоимости.

4. Размер чистой прибыли, который напрямую влияет на дивиденды больше зависит не от основной деятельности компании, а от переоценки валютных вкладов. При сохранении доллара по 70, а нефти по 40, компания может выплатить более 10 рублей дивидендов (около 25-30% дивидендной доходности).

5. Компания отпугивает миноритариев своей закрытостью и непрозрачностью.

6. На протяжении нескольких лет подряд компания платит дивиденды в размере около 0,6 рублей на одну обыкновенную акцию.

По итогам проведенного анализа, принял решение покупать привилегированные акции Сургутнефтегаза, поскольку компания имеет огромные запасы, которые пока не оценены рынком, ввиду их неиспользования. Периодические всплески роста капитализации могут свидетельствовать об долгосрочных инсайдерских крупных покупках. Если менеджмент примет решение в будущем использовать подушку компании, это может увеличить ее капитализацию в несколько раз. Не является индивидуальной инвестиционной рекомендацией.

А в вашем портфеле есть акции Сургутнефтегаз? Пишите в комментариях!

Ставь лайк и подпишись, чтобы видеть еще больше полезной информации. Жду твой фидбэк в комментариях!