Вы когда-нибудь задумывались, на что будете жить, когда ваша трудовая деятельность прекратится? В силу возраста или, не дай бог, болезни. Или какой-то внезапной пандемии, которая оставила людей без работы.

Или же от противного - хотели бы вы закончить работать в общепринятом понимании этого слова (ходить на работу/выполнять заказы/etc) раньше, чем в 60-65 лет, когда вам будет полагаться крохотная дотация от государства под названием «пенсия»? Кстати, у нашего поколения, скорее всего, пенсии уже не будет

Так вот - что вы предпринимаете, чтобы в обозримом будущем через 20-30 лет иметь источник дохода?

Если думаете, что времени для создания капитала ещё полно, то придётся вас разочаровать 😅 чем старше вы становитесь, тем быстрее летит время.

Я начала задумываться об этом в 2017 году. Тогда и открыла свой первый брокерский счёт и купила несколько акций российских компаний. У меня не было вообще никаких знаний и понимания, как анализировать компании для покупки, поэтому я «залезла» в акции Магнита, которые вскоре упали на 50%

От них я быстро избавилась, а остальные держала до конца 2019 года. Вывела я почти ту же сумму, которую вносила - это значит, что остальные компании выросли за это время на столько, чтобы покрыть мой ущерб от неумелых манипуляций 😅

Все-таки финансовые дела нельзя пускать на самотёк. Поэтому я прошла несколько курсов по инвестированию и продолжаю читать тематические блоги и литературу.

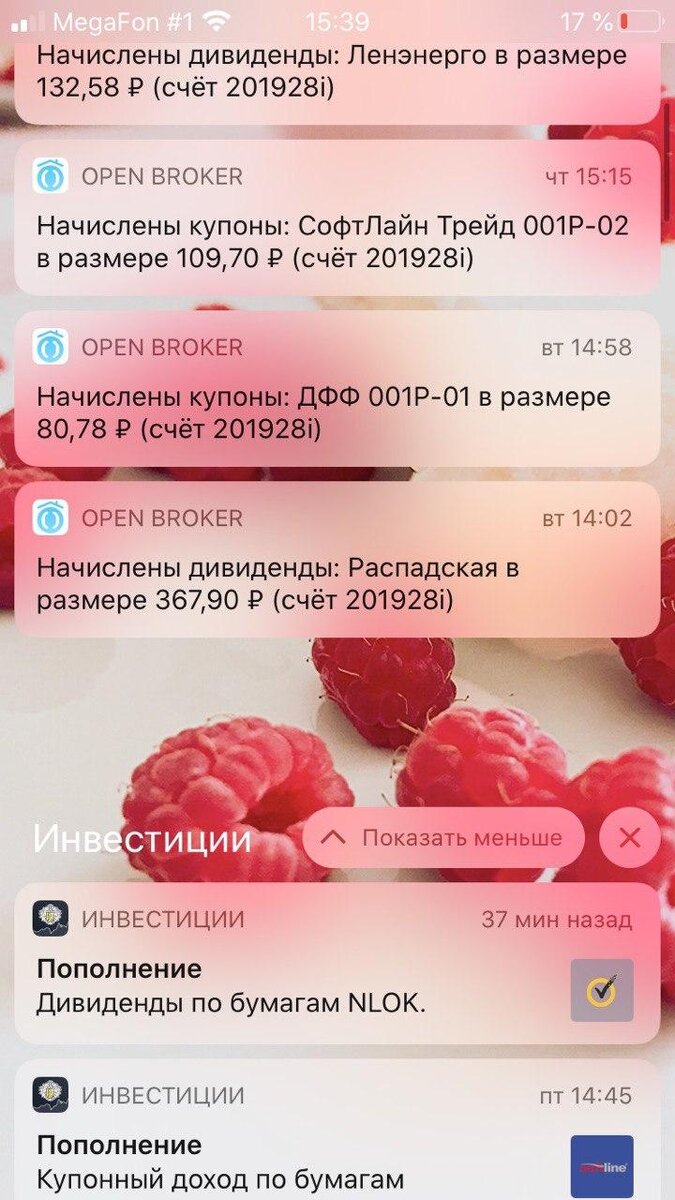

Сейчас у нас с мужем 3 портфеля. Один - «пенсионный», туда мы откладываем на будущее и покупаем ценные бумаги российских компаний. Второй - для ребёнка, там есть и российские, и американские акции. Третий совсем небольшой - просто «парковка» денег, чтобы хоть немного работали, а не пылились на депозите под смешные 4%.

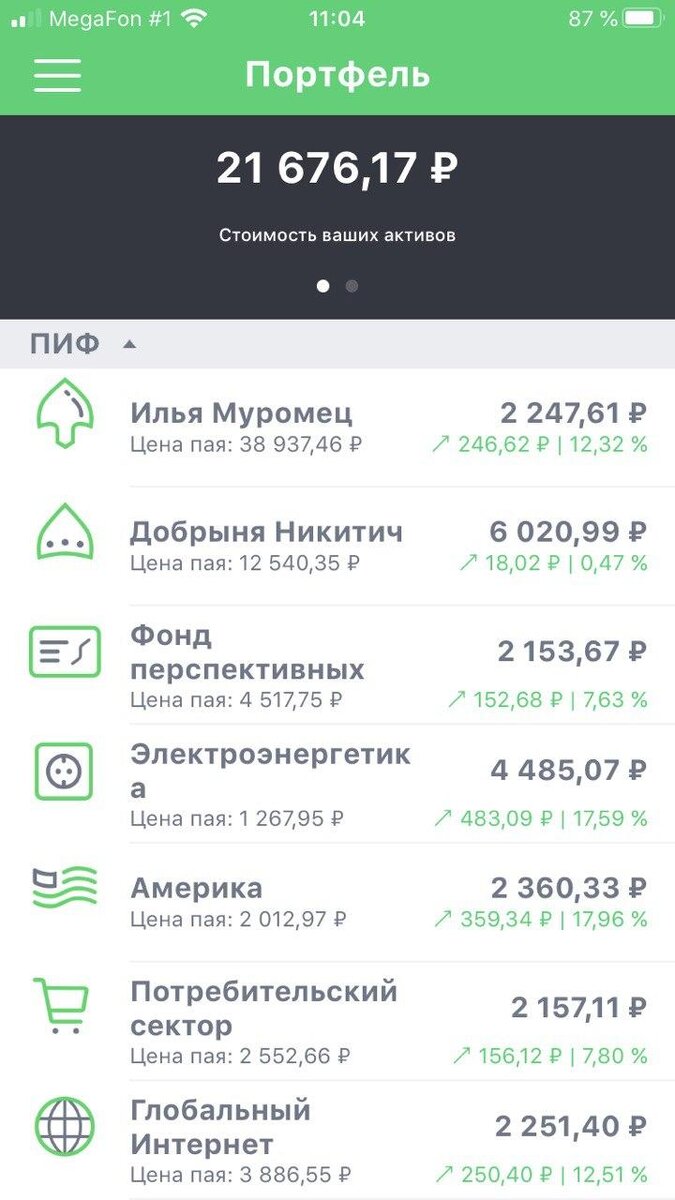

Самое главное - инвестирование доступно КАЖДОМУ, без преувеличения. Нужно просто разобраться и выделить небольшую сумму. Начать можно хоть от 1000 рублей. Но эта тысяча при грамотном подходе может превратиться в 2, 5 или даже 10 через несколько лет.

Вы инвестируете? Хотели бы начать? Что останавливает?