Если мы будем складировать сбережения под матрасом, их сожрет денежная моль под названием инфляция. Чтобы прочувствовать всю ее мощь, скачайте табличку Влияние инфляции на ваши сбережения. По официальным данным уровень инфляции в России около 4%. Это значит, что ваша сегодняшняя 1000 рублей через 20 лет превратится в 🎃(449 рублей).

Если вы планируете потратить свои накопления в течение года, то банковский депозит — вариант. Но учтите, что ставки депозитов снижаются, а реальный уровень инфляции, скорее всего, выше официального. Вот и получается, что если инфляция больше 4%, то ваши сбережения все равно растают. Поэтому для долгосрочных сбережений депозит — не вариант.

Из чего складывается инвестиционный доход:

🍰 Дивиденды акций — это часть чистой прибыли, которую компания решила разделить с держателями ее акций (=ее кусочков). В России доходность таких акций колеблется около 8%. Но компания может прекратить выплачивать дивиденды, если захочет. Поэтому полагаться на дивиденды одной компании не стоит. Кстати, есть акции, по которым дивиденды не выплачиваются вовсе. Зачем же они нужны?

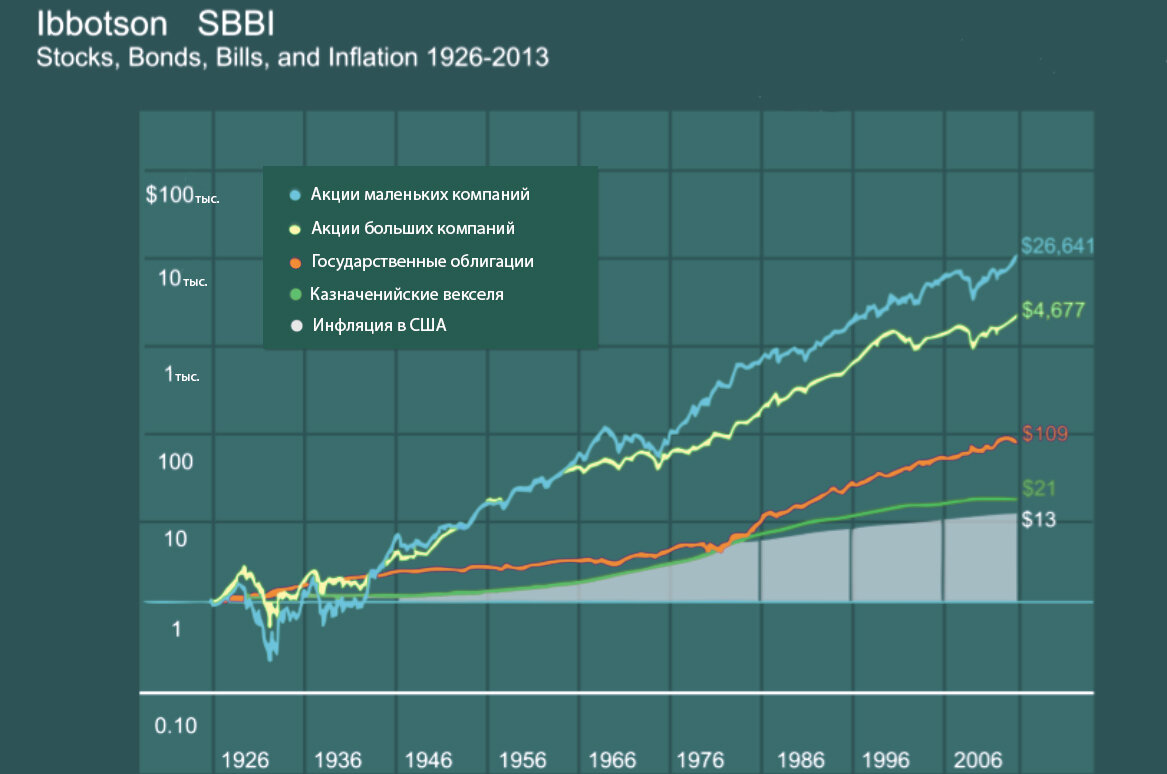

📈 Ответ — рост их цены. Купили дешевле, продали дороже. Но с одной компанией такое не факт, что прокатит: цена может и упасть. А вот если купить акции нескольких компаний из разных стран и отраслей, то вы снизите риски в разы. Это называется диверсификацией. Да, экономике присущи и спады, и подъемы. Но общий тренд положительный. Например, посмотрите как преображается доллар, вложенный в фондовый рынок США на большом промежутке времени (график внизу статьи). Вот и получается, что если вы купите разнообразные акции на долгий срок, то вряд ли прогадаете.

✂️ Купоны облигаций. Если в случае акций вы покупаете долю в компании, то в случае облигаций вы даете ей денег в долг. Компания обязуется вернуть этот долг в определенный момент времени. За пользование этим долгом она регулярно выплачивает вам проценты — купоны. Это и называется «стричь купоны». Похоже на депозит, да? Разница в том, что с депозита можно забрать свои деньги в любой момент. С облигациями сложнее: придётся или дожидаться даты их погашения, или продавать по рыночной цене на бирже.

Да, инвестиции — это всегда риск. Но если ничего не делать, то потери будут 100%.