Всем привет!

Итак, давайте разберемся когда может использоваться предварительная себестоимость в 1С, как она рассчитывается и как она работает в 1С.

Я напомню, что 1С предлагает 2 варианта расчета себестоимости:

1. Выполнение расчета предварительной себестоимости ежедневно и расчет фактической в конце месяца. Такой способ могут использовать компании, в которых ежедневно выполнять Расчет фактической себестоимости по разным причинам невозможно.

или

2. Расчет фактической себестоимости ежедневно. В этом случае использовать расчет предварительной себестоимости нет смысла.

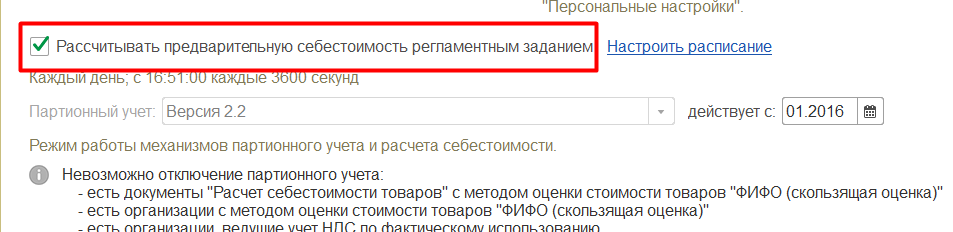

Чтобы включить расчет предварительной себестоимости, переходим "НСИ и администрирование" - "Финансовый результат и контроллинг" - "Учет товаров"

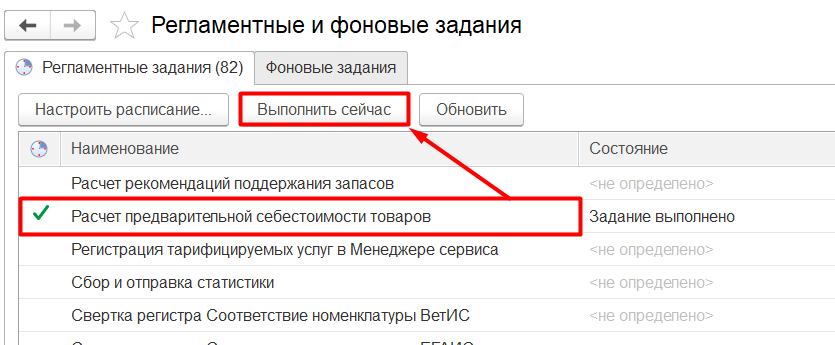

Расчет может выполняться по расписанию, как указано на рисунке, и вручную по мере необходимости через "НСИ и администрирование"- "Обслуживание" - "Регламентные операции".

После выполнения расчета в программе будет создан документ "Расчет себестоимости товаров" с вариантом расчета - "Предварительный", который сформирует записи в регистре "Стоимость товаров", где и хранится информация о предварительной себестоимости

Чтобы разобраться по какому алгоритму рассчитывается предварительная себестоимость, рассмотрим следующий пример.

Для примера создали новую номенклатуру "Товар D", отразили остаток на 01.05 - 14 шт, себестоимостью 4 750 руб.; приход в мае 25 шт на сумму 5 000 руб. и провели реализацию (себестоимость не рассчитана). Задача - получить предварительную себестоимость для оценки рентабельности продаж в мае 5 шт Товара D.

Во первых, предварительный расчет выполняется только за последний месяц, т.е. рассчитать задним числом, к примеру за апрель, не получится.

Во вторых, если Вы рассчитали предварительную, а затем фактическую себестоимость, то данные о предварительной себестоимости удаляются за этот месяц и рассчитать заново предварительную себестоимость получится только после удаления документа "Расчет себестоимости товаров" (Вариант - "Фактический"), опять же только за последний месяц.

И в третьих, расчет предварительной себестоимости выполняется только по "Средней".

ВАЖНО! Расчет предварительной себестоимости выполняется в валюте регламентированного и управленческого учета, с НДС и без НДС и с учетом дополнительных расходов, включающихся в себестоимость товаров.

На нашем примере, предварительная себестоимость составит:

(Остаток + Приход ) по сумме / (Остаток + Приход) по количеству

(4 750 + 5 000) руб. / (14 + 25) шт = 250 руб.

После выполнения расчета предварительной себестоимости проверяем результат

Таким образом, если ресурсы компании не позволяют выполнять расчет фактической себестоимости ежедневно, возможно использовать предварительную и ежедневно получать информацию о результатах продаж.