Собственные инвестиции

Ровно 2 месяца назад я принял решение инвестировать половину своих накоплений в рынок акций. Основные требования к инвестициям:

· Получать доходность в 2 раза больше ставки по ипотеке (около 18-20% в RUB).

· В стрессовом сценарии не потерять больше 20-25%.

· Срок инвестиций 2-3 года.

Для решения этой задачи я разделил процесс построения портфеля на 2 этапа: подбор акций в портфель и максимизация соотношения доходность/риск по портфелю.

Этап первый. Подбор акций/индексов в портфель.

Основные принципы на которые я опираюсь при подборе акций/индексов:

· Инструменты фундаментально привлекательны в текущей экономической ситуации.

Рост выручки и бизнеса (Growth) либо стабильная выручка и сильные мультипликаторы(Quality/Value).

· Позитивный тренд у инструмента на горизонте до 1 года (исключая мартовскую распродажу).

· В портфеле должно быть 2-3 крупной идеи, которые слабо коррелируют друг с другом.

Для себя я выделил несколько активов, которые, как мне показалось, выглядят интересно:

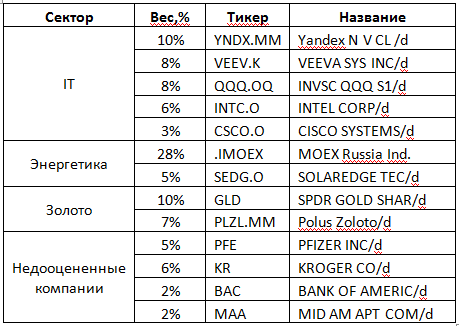

IT, Физическое золото, Энергетика – три идеи, которые слабо коррелируют друг с другом, и выглядят привлекательно. И в дополнение я выделил несколько отдельных Value компаний.

Почему IT сектор 35%?

Software компании показывали высокие темпы роста бизнеса (вне зависимости от ситуации с короной) и стали буквально «защитным» активом для многих управляющих и хэдж-фондов. Достаточно сравнить динамику индекса Software компаний (тикер IGV) с широким рынком.

Hardware компании отставали в цене от Soft, но их бизнес от короны тоже не пострадал. Привлекательность подпитывали: масштабный переход на удаленку, рост бизнеса облачных сервисов и тотальное увлечение машинным обучением.

Я проанализировал IT компании в составе крупнейших индексов (тикеры: QQQ; IGV;MOAT;JKH), опираясь на вышеперечисленные принципы. Итого IT сектор (35% от общего портфеля) в моем портфеле представили:

· Yandex – 10%

· ETF на индекс Nasdaq 100 – 8%

· Производитель CRM для биотех компаний Veeva Systems - 8%

· Intel – 6%

· Cisco – 3%

Почему физическое золото 17%?

Макрофакторы. Рекордно раздутые балансы центральных банков, дефицит бюджета и отрицательные «реальные» процентные ставки в развитых странах делают золото очень привлекательным активом.

Новостные факторы. ETF на физическое золото ежемесячно привлекали по 150-200 млн.$ новых денег от глобальных инвесторов по всему миру. Инвест.дома ставят прогнозы по золоту на 50-70% выше текущей рыночной цены.

Технические факторы. Физическое золото хорошо прогнозируется техническим анализом, здесь инструмент тоже выглядит привлекательно.

Итого золото (17% от общего объема) в моем портфеле представили:

· ETF на физическое золото -10%

· Акции золотодобывающей компании «Полюс» - 7% актив с высокой "бетой" к золоту.

Почему энергетика 33%?

Нефтегазовые индексы торговались с дисконтом 50-60% от своей справедливой стоимости. Поэтому я решил купить компании из этого сектора с наименьшим уровнем долга, высокой маржинальностью и устойчивым трендом за последний год.

Сейчас во всем мире лучшими по этим показателям стали Российские компании. Здесь я не парился и выбрал ETF на индекс Мосбиржи (тиккер SBMX), более 60% составляют акции сырьевого сектора, и в случае роста цен на нефть положительно влияет переоценка USD/RUB.

Другой привлекательный класс активов – акции компаний, связанных с возобновляемой энергетикой. Себестоимость «зеленой» энергетики стремительно падает, а в некоторых регионах она уже успешно конкурирует с Fossil Fuels.

Я проанализировал индекс глобальных производителей зеленой энергии (тикер ICLN) и выбрал производителя инверторов для PV панелей – SolarEdge Technologies

Итого энергетику в моем портфеле представляет:

· ETF на Российский рынок SBMX - 28%

· SolarEdge Technologies – 5%

Отдельные Value –компании (15%).

· Bank of America (3%). Акция торгуется с огромным дисконтом к своим историческим мультипликаторам из-за негативных факторов – ожидания дефолтов розничной и корпоративной америки и риска отрицательных процентных ставок

Однако за 12 лет, c момента последнего кризиса банки накопили много капитала и огромные подушки ликвидности + в марте-апреле Фед. «наотвал» закачал дополнительной ликвидности – я верю что Банк восстановит в своей капитализации +25-30% в ближайший год.

· Кroger (6%). Стабильный бизнес и привлекательные мультипликаторы.

· Pfizer (5%). Устойчивый сектор и привлекательные мультипликаторы.

· Mid-America Apartment (2%). Устойчивое финансовое состояние и привлекательные дивиденды.

Этап второй. Оптимизация доходность/риск по портфелю.

Я выбрал акции/индексы и теперь мне нужно понять какой вес в портфеле они должны составлять.

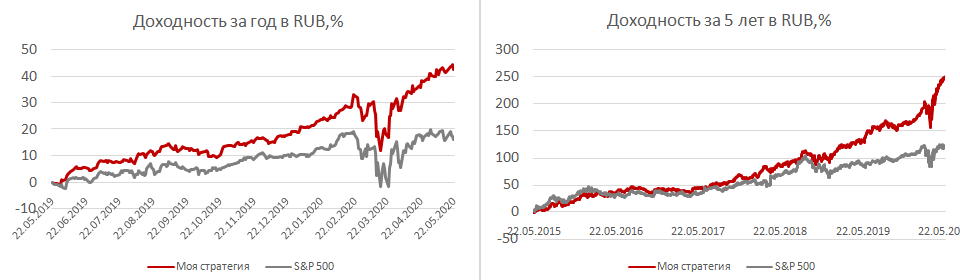

Подобрать веса нужно так, чтобы соотношение доходность/риск по портфелю было максимальным. Для этого я написал функцию, которая минимизирует волатильность предполагаемого портфеля при заданной доходности 20% годовых (модуль Optimize в библиотеке SciPy). На выходе в функцию подается целевой уровень доходностей, вектор исторических доходностей и ковариационная матрица.

В результате я получил, что при меньшем риске чем у S&P 500, мой портфель на истории превосходит по доходности базовый индекс S&P 500 в 2 раза.

Back-Test портфеля за 1 и 5 лет.

Этап третий. Результаты портфеля.

После недельного анализа я закупил свой портфель 2 апреля 2020 года. За 1.5 месяца доходность по портфелю составила 12% в рублях против 11% у индекса S&P 500 и при этом с меньшей волатильностью.

Резюме. Что делаем дальше?

Позицию в портфеле не меняю, в ближайшие недели я планирую докупить несколько компаний в портфель (Cisco, Bank of America) и также закупить новые идеи на Китайском и Российском рынке Акций. Об этом расскажу в следующем посте.