Вступление:

Всем привет это проект «INVESTOR LIFE» меня зовут Андрей. Мое первое знакомство с биржей произошло в 2012 году. Точнее даже не с биржей тогда это был форекс.

Через некоторое время я понял, что заниматься трейдингом на форексе это все равно, что ставить ставки в букмекерской конторе. На это есть ряд причин, почему там практически невозможно заработать в долгосрочной перспективе, но сейчас не будем об этом.

Мой путь привел меня на московскую биржу. По началу, я также начал тут заниматься трейдингом. Пробовал торговать фьючерсы Сбер, Газпром, Нефть бренд, РТС. Были как взлеты, так и падения. В результате, после удара США по Сирии ракетами, я потерял около 80% депозита, это было 260 000 рублей. Естественно это сильно выбило меня из калии, и я решил завязать с трейдингом.

Спустя некоторое время, я начал понимать, что классическое инвестирование в долгосрочной перспективе на много перспективнее и надежнее, чем трейдинг. С этого момента я начал просвещать все свое время изучению темы инвестирования.

На своем канале буду структурированно подать информацию простым языком. После прочтения нескольких статей, у вас уже сложится фундаментальное понимание.

Тема сегодняшнего поста:

Почему важно начать инвестировать каждому.

Цели инвестирования у каждого человека могут быть разными, кто то хочет обеспечить свою пенсию. У кого-то родился ребенок и к его совершеннолетию родители поставили цель обеспечить его квартирой, качественным образованием или стартовым капиталом для бизнеса. А кто-то просто через некоторое время хочет жить на пассивный доход и допустим, путешествовать.

Все перечисленное выше написано красиво, скажете вы, но как к этому прийти, если заработная плата всего 30 тысяч рублей в месяц?!

Хочу вас приятно удивить, что даже с этой суммы можно прийти к значительным результатам, давайте рассмотрим пару примеров.

Пример:

Допустим человеку, который решил заняться инвестированием 35 лет. Заработная плата составляет 30 000 рублей. Цель инвестирования «на пенсию».

Мужчины сейчас уходят на пенсию в 65 лет, а женщины в 60 лет, но давайте не будем работать до самой старости, а перестанем работать, допустим, в 50 лет.

Итак, у нас есть 25 лет для выполнения нашей цели. Ежемесячно экономить 10% от заработной платы это на самом деле может каждый, если выбросить не нужные затраты.

Хочу сразу отметить, это очень важно, если у вас есть какие либо кредиты, то вам следует закрыть их, прежде чем начинать инвестирование, так как это будет выгоднее!

Для простоты подсчёта возьмем годовую доходность в 10% годовых, это реальная консервативная доходность, может быть и выше в районе 15%, но мы специально занизим ее до 10%, чтобы как можно сильнее ужесточить условия.

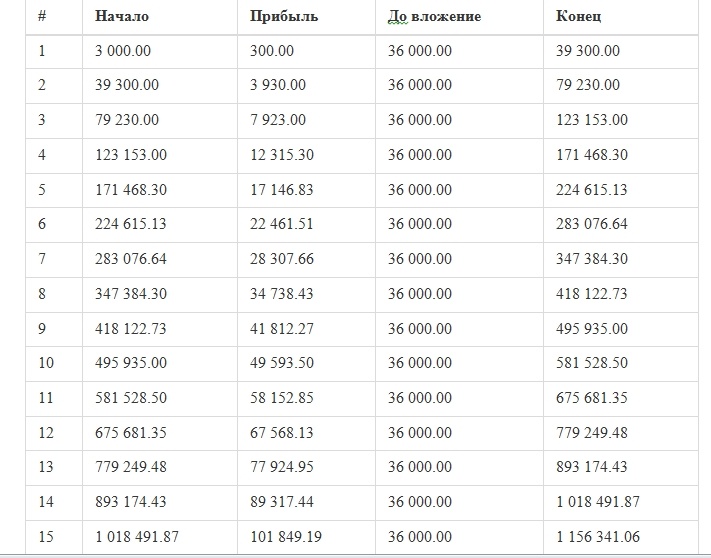

От 30 000 рублей 10% это 3000 рублей, именно такую сумму мы будем инвестировать каждый месяц на протяжении 25 лет.

Если 3000 рублей умножить на 12 месяцев, то мы получим сумму 36 000 рублей, такую сумму мы инвестируем в год.

Давайте посмотрим, что получим в итоге!

К концу срока (25 лет), ваш вклад будет составлять 3 572 998.23 рублей, учитывая ставку 10% за год. По окончанию срока вклада, размер дивидендов будет составлять 357 299.82 рублей за год.

Вывод:

Вы получаете капитал в размере 3 572 998 руб. Так же можете оставить эти деньги работать дальше и снимать ежегодно дивиденды, в размере 357 000 в год, это 29 750 рублей в месяц, что в 10 раз больше вкладываемых вами 3000 рублей ежемесячно.

Ну а если попробовать инвестировать хотя бы по 5 000 рублей ежемесячно, там будут совсем другие цифры!

Хотелось бы отметить, что в инвестировании на долгий срок магическую силу несет сложный процент. Чем дольше срок инвестирования, тем сумма капитала становится значительнее больше, она растет в геометрической прогрессии.

Именно по этому, чем раньше вы начнете инвестировать, тем существеннее будут цифры у вашей цели.

В следующей теме мы разберем сложный процент, что это такое, как он работает и как его применять.

Подписывайтесь на канал. До встречи!