Одна из систем налогообложение это патентная система налогообложения. Патентную систему могут применять предприниматели, средняя численность работников у которых не должна превышать 15 человек. Данная система налогообложения освобождает от уплаты следующих налогов:

НДФЛ. От дохода, полученного при осуществлениии предприниательской деятельности, в отношении которой принимается патентная система налогообложения.

Налог на имущество. При этом имущество относится к тому виду деятельности, по которому принимается патентная система налогообложения.

НДС . Также если по данному виду деятельности применяем ПСН(Патентная система налогообложения), то в этом случае НДС не начисляем.

Полный перечень видов деятельности, по которым можно применять ПСН в каждом субъекте свой. Эти данные можно найти в законе о применении ПСН того субъекта в котором будете применять данный режим.

Предприниматель в своей деятельности может применять несколько режимов налогообложения. ПСН он имеет права совмещать с другим режимом налогообложения.

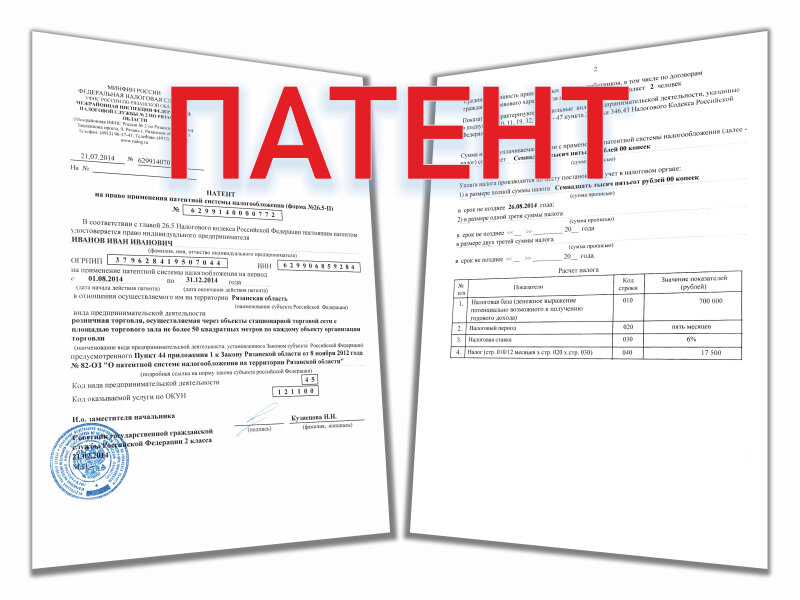

Документ подтверждающий право применения патентной системы является патент. Патент выдают на один вид деятельности, в определенной территории и на срок от 1 до 12 месяцев в течении календарного года. Для его получения предприниматель подаёт в налоговую заявление на его получение. В течении 5 дней после подачи заявления налоговый орган принимает решение выдать или нет данному предпринимателю патент.

Налоговая ставка по ПСН составляет 6% от потенциально возможного к получению предпринимателем дохода. Данный потенциальный доход устанавливается законами субъектов РФ.