Как говориться без л..а и жизнь плоха.

Как часто Вам звонят из банков с уникальным предложением взять потреб кредит по вкусной ставке, но всегда с оговорочкой, на условиях подключения услуги "финансовая защита"?

Мне звонят примерно раз в месяц, я стараюсь максимально вынести мозг человеку сидящему на том конце провода, чтобы они сделали у себя пометочку, "этому уроду больше не звонить" Видимо толи программа не позволяет такую пометку поставить или обнуляется все через месяц и все идет по новой.

Так к чему я это, вот после очередного такого звонка с "супер выгодным" для меня предложением, я решил написать данную статью:

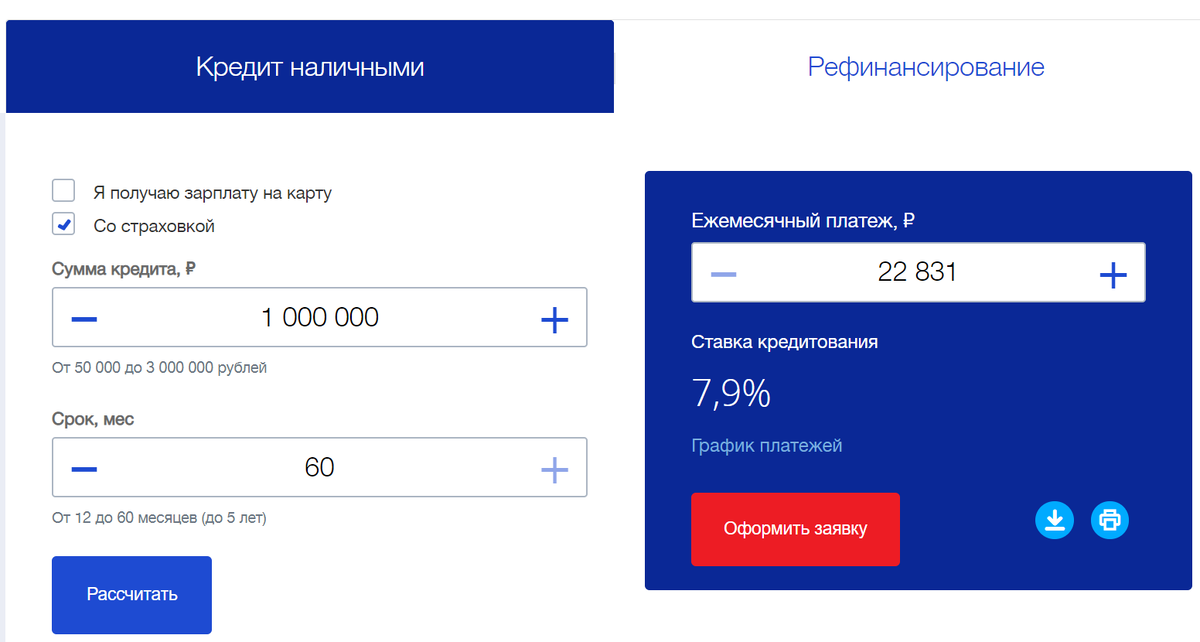

Для примера возьму калькулятор расчета с одного известного банка, к которому я очень уважительно отношусь, пусть не думают что статья камень в их огород, совсем нет. Этим занимаются все банки подряд, а у одного из любимых мной банка очень удобный калькулятор, который все нам и покажет.

Поехали:

Условный кредит на 1 млн рублей на 5 лет(60 месяцев)

Получается платеж 22 831, кредит под 7.9% - смотрится не плохо, Правда?

А теперь давайте глянем в график платежей, там есть кое что интересное.

Смотрим на первую же строчку. После того как мы внесли первый платеж у нас остаток получается 1 113 267.

Что за фигня! Я же беру 1 млн, а уже после первого платежа становлюсь должен банку на 113 тысяч больше? Наверно это хитрый банковский расчет ануитентного платежа? Когда в начале Вы выплачиваете только проценты. Нет Об этом я кстати подробно писал в своей статье:

Миф об ипотеке №1 «Все знают, что в начале платишь банку проценты, а потом основной долг»

На самом деле это как раз та страховка "финансовая защита" и стоить она в данном случае будет для Вас 113 267 + 15 400 = 128 667 рублей за 5 лет, но платите её Вы сразу как оформляете кредит. При чем если Вы будете досрочно гасить кредит, отказаться и пересчитать у Вас уже не получится. Её сразу включили в тело кредита и даже если Вы через месяц придете досрочно погашать то будете погашать с учетом этих 128 тыс.

Если у кого был опыт возврата страховки не в период охлаждения, поделитесь историей, я таких случаев не знаю.

Давайте посмотрим что если без страховки:

Да, процент стал выше аж на 4%, но что мы видим, при этом платеж стал меньше все 22 194, что на 637 рублей ежемесячно целых 5 лет.

Что там с графиком платежей?

Если сравнить 2 графика, получается что в платеже без страховки, мы платим ежемесячно больше на погашение процентов и меньше на погашение основного долга, но из-за того что у Вас кредит не на 1 128 667, а всего на 1 млн рублей, то за те же 5 лет, пусть и с большей ставкой Вы переплатите меньше.

Вот такая арифметика. Кто-то будет говорить что страховка поможет в случае смерти заемщика или при потере работы.

Так, при наступлении страхового случая, страховая фирма покроет убытки. Например:

человека уволили, но благодаря страховке будет источник денег для внесения платежей по ссуде;

он становится инвалидом или уходит из жизни, тогда банк не станет требовать оплату кредита с его родственников, забирать имущество у наследников, поскольку возврат долга произойдет страховыми выплатами. Более того, семья сможет воспользоваться оставшейся после погашения суммой средств для личных нужд, если это предусмотрено в договоре страхования.

Красиво написано, может действительно спасет от увольнения. Не знаю, не пробовал, но что-то не подсказывает что при увольнении по собственному желанию, страховку выплачивать не будут, то есть уволиться Вас должны только при определенных обстоятельствах, например сокращение штата при ликвидации фирмы. Вот сейчас, когда объявлена самоизоляция, когда куча людей отправлены в отпуск за свой счет, кого то увольняют и т.д. Страховка что-то будет покрывать??? Думаю что нет, это не будет страховым случаем.

Что же касается страхования жизни, то вот у меня есть такое страхование жизни оформленное по Ипотеке на остаток долга около 2.5 млн. и обошлось оно мне 4 800 в год и потом уменьшается. Сравните сами страховка по потребу за жизнь и страховка по ипотеке. А ведь вероятность что мне на голову упадет кирпич или меня собьет машина на переходе одинаковая и не важно страховал я ипотеку или потребительский кредит, исход один, страховая компания обязана погасить мой кредит.

Так что делайте вывод, пытаются из Вас сделать дурака в банке при очередной выдачи кредита или Вы с высоким IQ и понимаете что Вам впаривают.

Если интересно узнать еще про кредиты, то подписывайтесь на канал и читайте другие мои статьи, там я подробно объясняю как подходить к выбору и оформлению ипотеки. Не поленитесь и почитайте, уверен Вы по другому начнете смотреть на этот вид кредитования.