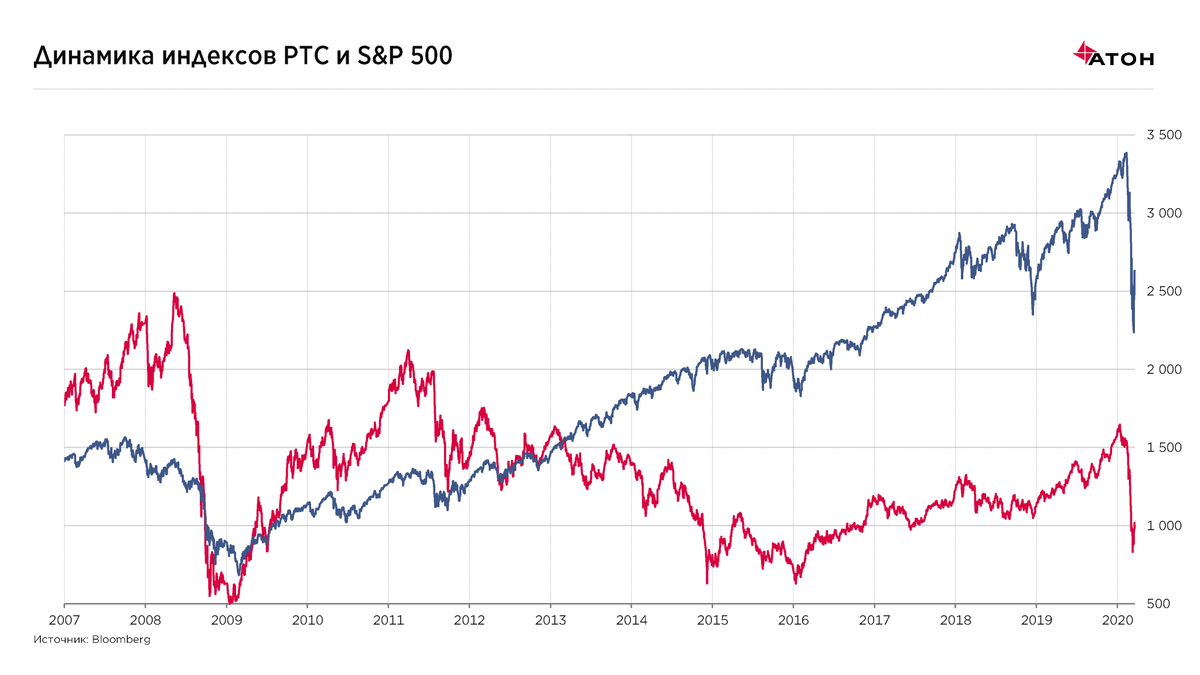

На фоне распространения коронавируса в мире индекс РТС упал со своего пика в январе на 50% до 830 пунктов к концу марта. Падение стало самым быстрым за всю его историю, но пока не самым глубоким (в кризис 2008 г. индекс РТС просел на 80% до 500 пунктов). Российская экономика находится в лучшей форме, чем во время предыдущих кризисов 1998, 2008 и 2014 годов, а ее ВВП, возможно, продемонстрирует минимальный рост в 2020, в то время как мировая экономика стоит на пороге рецессии. Однако этот факт не защитит российский фондовый рынок, и его динамика будет зависеть от настроя глобальных рынков, в первую очередь, рынков США, и цен на нефть. Последние вряд ли имеют шанс вернуться к докризисному уровню выше $60/барр. до конца года, если не будет масштабного соглашения о сокращении добычи между крупнейшими производителями, включая США. Это будет оказывать давление на российские индексы, в которых большую долю (40%) занимает нефтяной сектор.

Что касается зависимости российского рынка от американского, то она отличается от периода к периоду. В частности, с 2007 по 2012 корреляция была высокой. В 2013-2017 гг. на фоне падения цен на нефть и санкций корреляция исчезла и снова уверенно восстановилась с 2017, что логично на фоне снижения санкционных рисков. Мы думаем, что в отсутствие сильных внутренних драйверов роста, зависимость российского рынка от американского будет в ближайшее время достаточно высокой.

Американские индексы S&P 500 и NASDAQ упали на 30% со своих пиков в начале февраля 2020, откатившись фактически на три года назад к 2017. Тем не менее, падение пока не столь драматично по сравнению с аналогичными по масштабу кризисами за последние 50 лет (во время кризиса 2008 года индекс S&P 500 упал на 57% с пиковых значений). Причина – беспрецедентный комплекс денежно-кредитных и фискальных мер, которые предпринимают правительства всех крупнейших экономик мира. Фактически заявляется готовность выдать любое неограниченное количество денег для поддержания экономик в условиях исчезновения спроса.

Американские индексы фактически непрерывно росли с 2009 года. Их среднегодовой темп прироста составил фантастические 14% по сравнению со среднегодовым ростом 4% за последние 50 лет. В последние годы рост ускорился на фоне низких процентных ставок, и американские индексы заметно оторвались от своих фундаментальных значений, хотя и не превратились в полноценный пузырь. В частности, когда индекс S&P 500 достиг 3300 пунктов, его средний P/E почти достиг 19х по сравнению c медианой 15.0х за последние 15 лет. Текущее падение индекса на 30% снизило индекс до 13.0х P/E, но при этом его все еще нельзя назвать низким, ведь в предыдущие кризисы значение P/E снижалось до 10-11х. Таким образом, нельзя однозначно утверждать, что индексы упали слишком сильно, активы стоят дешево и худшее позади. В любом случае мы ждем сохранения очень высокой волатильности на рынке в ближайшие месяцы, когда многие акции в течение дня могут двигаться на 5-10%.

Интуитивно мы видим три сценария движения американских индексов в ближайшие несколько месяцев:

На данный момент первые два варианта нам представляются более реалистичными, учитывая беспрецедентный масштаб финансовых вливаний, которые запустили монетарные власти по всему миру. Общий рыночный консенсус допускает дальнейшее умеренное снижение индексов и их последующее восстановление во втором полугодии 2020, когда ситуация с коронавирусом начнет меняться в лучшую сторону.

Очевидно, схожую динамику будет показывать и индекс РТС. Поддержку российским акциям может оказать дальнейший приток физических лиц на рынок, который может увеличиться на фоне введения налога на доходы по банковским вкладам. По-прежнему привлекательными остаются и дивиденды российских корпораций. Многие «голубые фишки» уже предлагают более 10% дивидендной доходности и имеют шанс сохранить этот размер в будущем. Мы думаем, что в долгосрочной перспективе динамика акций компаний сырьевых отраслей может оказаться хуже общей динамики рынка из-за падения цен на нефть, поэтому рекомендуем обратить внимание на такие отрасли как IT, электроэнергетика, ритейл и телеком, чьи доходы продолжат расти независимо от внешней конъюнктуры.

Михаил Ганелин, старший аналитик «АТОН».

Подписывайтесь на наш канал! Здесь аналитики, управляющие и трейдеры компании «АТОН» делятся своими инвестиционными идеями и мнением относительно важных новостей.

А также читайте нас в Telegram.