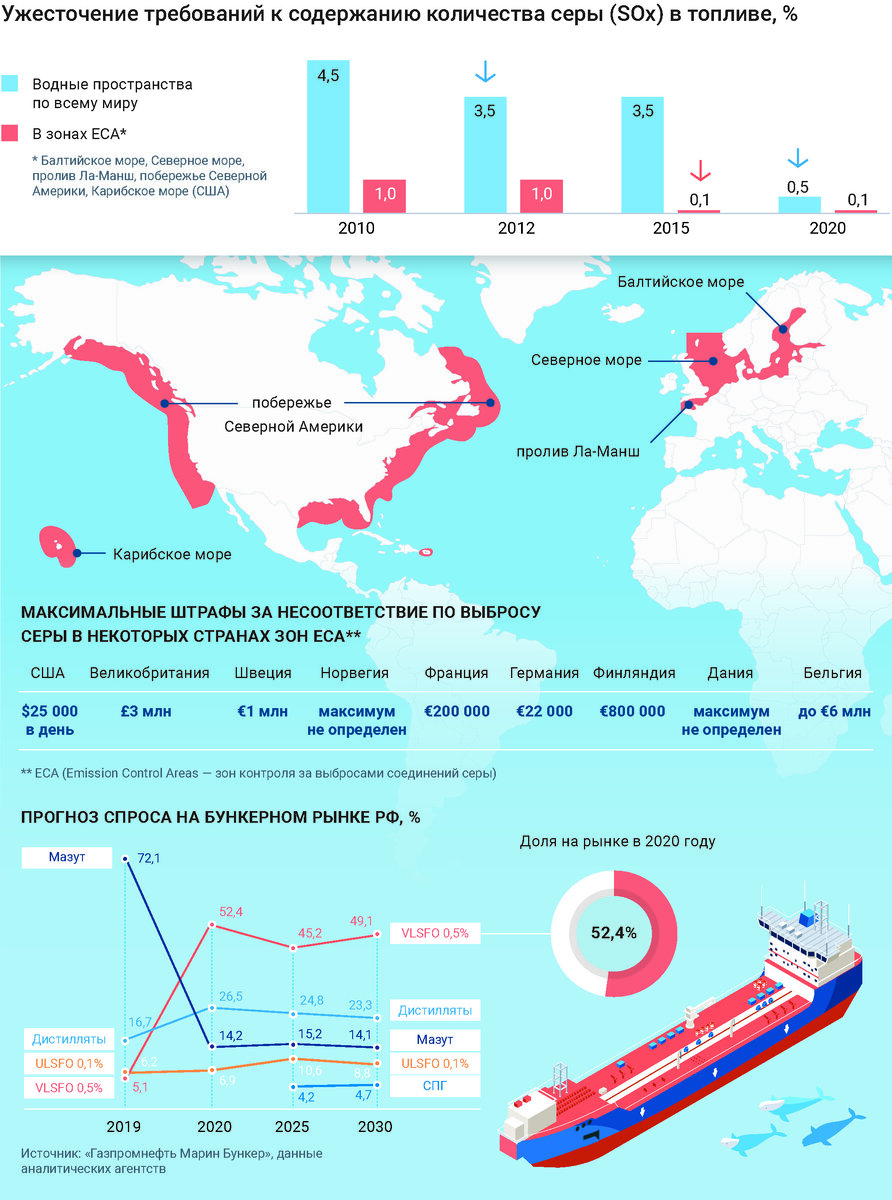

1 января 2020 года вступили в силу ограничения, регламентирующие концентрацию соединений серы в судовом топливе. Отныне по всему миру, за исключением ранее закрепленных зон ECA*, она не должна превышать 0,5%. Мы рассказываем о том, как это скажется на рынке бункеровки.

* Emission Control Area — зоны контроля, в которых содержание соединений серы в выбросах с судов не должно составлять более 0,1% — Балтийское и Северное моря, пролив Ла-Манш, 200-мильная зона побережья Северной Америки, Карибское море.

ЗДОРОВЫЕ ВЫЗОВЫ

Битву за чистый воздух Международная морская организация (IMO) начала почти десятилетие назад, но именно нынешняя порция ограничений имеет все шансы вызвать пусть не революцию, но масштабную встряску для мирового бункерного рынка. Норматив по концентрации серы в судовом топливе снижен в семь раз. Да, в 2015 году планку по сере для топлив понизили с 1 до 0,1% (десятикратно), но те ограничения коснулись все-таки относительно небольших территорий — только зон ECA.

Постепенное ужесточение эко-нормативов — общемировая тенденция, и морская отрасль ни в коем случае не выбивается из общего строя желающих сократить вредное влияние на окружающую среду. Вводя новые ограничения, IMO декларирует заботу о здоровье людей: благодаря новым правилам уже к 2025 году загрязнение воздуха соединениями серы уменьшится почти на 70%. Главным итогом этого будет сокращение количества случаев сердечно-сосудистых, легочных и онкологических заболеваний. В общей сложности в период с 2020 по 2025 год нынешние экологические ограничения, по мнению IMO, позволят предотвратить 570 тысяч преждевременных смертей от перечисленных выше болезней.

Какими бы благородными — уменьшение воздействия на окружающую среду, улучшение качества и продолжительности жизни — ни были мотивы и цели внедряемых изменений, вызовы, возникающие для участников целого ряда отраслей, несомненны. Судоходным компаниям предстоит принимать поистине стратегические решения, от правильности которых будет зависеть будущее многих из них.

«Первое наиболее очевидное следствие новых ограничений — сильно урезанная возможность использовать темные судовые топлива, — считает Алексей Медведев, генеральный директор бункерного оператора «Газпром нефти» — компании «Газпромнефть Марин Бункер». — Между тем их доля в структуре спроса на бункерном рынке составляла примерно три четверти».

А с 2020 года по разным оценкам эта доля сократится до 15–20%. Универсального выхода из сложившейся ситуации пока нет. Но для судовладельцев существует несколько путей решения этой проблемы, достаточно давно известных, широко обсуждаемых и, естественно, имеющих ряд преимуществ и недостатков.

ВОПРОС ЦЕНЫ

Один из самых простых выходов из ситуации — использовать дистилляты, в просторечье называемые судовым дизелем. Достоинства этого сценария очевидны: достаточное предложение качественного топлива на рынке, содержание в нем серы менее 0,1% (можно использовать и в зонах ECA), давно и хорошо отработанные схемы поставок, отсутствие необходимости перенастройки и модернизации судовых силовых установок. Недостаток же, по большому счету, один. И не менее очевидный: дистилляты являются самым дорогим продуктом на бункерном рынке — в среднем их цена примерно на 75% выше цены на высокосернистый мазут.

Еще один вариант, нередко выбираемый судовладельцами, — по-прежнему ходить на дешевом мазуте, поставив на судно скруббер — устройство, очищающее отработанные газовоздушные среды от примесей посредством пропуска через воду. Цена скруббера с работами по монтажу (поставщики устройств уверяют, что способны устанавливать их на суда за 9 дней) составляет от 2 до 5 миллионов американских долларов. Понятно, что экономический эффект от использования скрубберов тем существеннее, чем больше разница в цене темных и низкосернистых топлив. Омрачит существование владельцев очистных установок не только повышающийся при их эксплуатации расход топлива, но и, что куда важнее, необходимость утилизации отходов, естественным образом обогащенных серой в результате работы скруббера.

Вариант с использованием устройств открытого типа (предусматривающих сброс отработанной жидкости прямо в море) в ряде портов уже не проходит, и не следует сомневаться, что вскоре запрет на такие действия станет повсеместным. Остаются скрубберы закрытого типа — при их использовании всю отработку судно возит на борту, периодически сдавая на утилизацию в портах, где имеется такая возможность. Безусловно, проблема отходов вынуждает приверженцев скрубберных технологий нести дополнительные расходы. И это еще не все: от эмиссий углекислого газа и соединений азота, ограничения на выброс которых будут введены или ужесточены в ближайшие годы, скрубберы не спасают. Поэтому этот путь — временный, и принесет желаемый экономический результат только при выполнении ряда условий. В краткосрочной перспективе тем не менее по нему готовы пойти многие. Разница в цене темного топлива и низкосернистых сортов пока значительно выше, чем ожидалось, и, кроме того, есть вероятность, что цена скрубберных установок со временем будет снижаться. Эти обстоятельства не только стабилизируют долю мазута в структуре рыночного спроса, но и могут поспособствовать ее небольшому увеличению в краткосрочной перспективе.

МИНИМУМ СЕРЫ

Производители судового топлива уже предложили рынку альтернативу, отвечающую современным требованиям — ультранизкосернистые топлива. Полноценное развитие этого рыночного сегмента было спровоцировано снижением допустимого уровня серы в выбросах при судоходстве в зонах ECA в 2015 году до 0,1%. Заинтересованность участников рынка в получении продукта, подходящего под новые ограничения, но более дешевого, чем дистиллят, стало одним из драйверов запуска его производства на нефтеперерабатывающих предприятиях. В 2017 году, в частности, выпуск собственной ультранизкосернистой марки начал Омский НПЗ, и топливо ТСУ-80 заняло достойное место в продуктовой корзине бункерного оператора «Газпром нефти» — компании «Газпромнефть Марин Бункер» — с годовым объемом реализации около 250 тысяч тонн. Неизбежные проблемы на старте, такие как отладка рецептур для достижения максимально эффективного и безопасного использования в судовых энергетических установках, были постепенно преодолены, и ультранизкосернистые сорта, объединяемые общим сокращением ULSFO, прижились на рынке, получив стабильную долю около 6%. Могло бы быть и больше, но надежды на существенно более низкую цену не оправдались. ULSFO дешевле дистиллятов в среднем всего на 2–6%.

Если нефтепродукты сохранят свое доминирующее положение среди судовых энергоносителей — а это более, чем вероятно, — то стать лучшим ответом на вызов, с которым столкнулись участники отрасли, может низкосернистый мазут (VLSFO).

Со своим 0,5%-м содержанием серы он вписывается в новые глобальные ограничения на большей части мирового океана и не требует масштабной перенастройки судовых двигателей, как это было при выводе на рынок ULSFO. К тому же выпуск 0,5%-го мазута выглядит логичным решением для высокотехнологичных нефтеперерабатывающих предприятий, увеличивающих глубину переработки и сокращающих производство темных нефтепродуктов. Таким образом, использование VLSFO — это решение, выгодное всем участникам рынка.

Отдельный вопрос, конечно, о цене. Проведенное специалистами «Газпромнефть Марин Бункера» исследование рынка выявило среди прочего ожидание потребителей, что цена VLSFO составит примерно половину разницы между ценами на дистилляты и высокосернистый мазут. Эти надежды не оправдались: в конце января 2020 года цена низкосернистого топлива в порту Санкт-Петербурга была примерно на 20% выше уровня, который потребители обозначали как желаемый. Впрочем, по мере того, как предложение VLSFO стабилизируется, цены должны скорректироваться в сторону понижения, сделав низкосернистые продукты не просто конкурентоспособным, но основным компонентом ассортиментного ряда бункерного рынка.

ГАЗОВЫЙ ОТВЕТ

Перспективность СПГ как полноценного ресурса для бункеровки не принято подвергать сомнению. С точки зрения экологичности и эксплуатационных свойств с газом действительно сложно сравниться любому из традиционных топлив. Практически полное отсутствие соединений серы и иных твердых частиц, на 85% меньшая концентрация соединений азота и на 20% — углекислого газа в выхлопах по сравнению с жидкими судовыми топливами, экономия расхода топлива, пожаробезопасность, относительная дешевизна и невысокие (около 7 лет) сроки окупаемости инвестиций — достоинств у СПГ предостаточно. Тем не менее как реальная альтернатива привычным бункерным топливам СПГ начинает восприниматься аналитиками только с 2021 года, когда он, как ожидается, отвоюет небольшую (менее 0,5%) долю у нефтепродуктовых топлив в структуре спроса на отечественном рынке.

Прогнозов относительно мирового спроса на СПГ-бункер в перспективе хотя бы до 2030 года предостаточно, и варьируются они довольно существенно, в диапазоне от 10 до 40 миллионов тонн в год. Простое объяснение этому — отсутствие у рынка однозначного понимания того, как будут развиваться переменные факторы: развитие инфраструктуры для производства, сжижения и бункеровки СПГ, рост количества газотопливных судов и цена самого СПГ.

Стоит отметить, что СПГ-проектам стратегический характер придается практически повсеместно, где они имеют перспективы. В России, к примеру, уже к 2030 году запланирован ввод в эксплуатацию заводов СПГ в Северо-Западном регионе, на Ямале и на Дальнем Востоке, в результате чего объем производства сжиженного газа достигнет 80 миллионов тонн в год.

Не будет отставать и флот: согласно аналитике, ежегодно в мире будет строиться в среднем 255 судов на СПГ, и через десятилетие их общее количество достигнет 3,7 тысячи единиц. Что касается ценообразования на рынке СПГ-бункеровки, то отрасль находится в процессе постепенного формирования единого подхода к нему. В связи с этим и поставщики, и потребители топлива, как правило, формируют взаимные обязательства на среднесрочную перспективу, чтобы обеспечить окупаемость своих инвестиций в проекты и дождаться, когда в новом сегменте рынка установятся единые и понятные правила игры. Так или иначе, газ постепенно станет действенной топливной альтернативой, и к 2030 году в структуре спроса на российском бункерном рынке его доля, по данным аналитических агентств, должна установиться на уровне 6%.

ШТРАФНЫЕ САНКЦИИ

От ситуаций, когда судну придется передвигаться на топливе, выбросы от которого зашкаливают, уберечься на сто процентов, видимо, невозможно. Поломка скруббера, отсутствие в порту подходящего топлива, неисправность судовых двигателей из-за некачественного топлива — причины могут быть разными. Как и злой умысел судовладельца или команды, желающих сэкономить и с этой целью вносящих в судовые документы заведомо неправильные данные. Каждый выявляемый случай несоответствия выбросов новым ограничениям по сере будет, конечно, предметом разбирательства и поводом для штрафных санкций в отношении виновных. Жестких правил, принятых на глобальном уровне и регламентирующих репрессивные действия, пока нет, а санкции накладываются уполномоченными службами портов стран, в территориальных водах которых задерживаются суда-нарушители. Логично предположить, что размер штрафов должен быть достаточно велик, чтобы не стимулировать судовладельцев к несоблюдению экологических нормативов.

Один из известных примеров, пригодных для понимания серьезности санкций, — случай, имевший место в июле 2018 года. Тогда в зоне ECA в территориальных водах США был задержан танкер, в ходе проверки документации на котором обнаружились фальшивые бункерные расписки и недостоверные записи в журнале учета нефтепродуктов. Подозреваемые признали свою вину, и в результате последовавшего соглашения компания-владелец и оператор судна выплатили штраф в полтора миллиона американских долларов, получили испытательный срок на четыре года и обязательство работать по специально разработанному индивидуальному плану соответствия экологическим правилам. Капитан и старший механик танкера получили трехлетние испытательные сроки и запрет на работу в территориальных водах США на любых судах.

К ИЗМЕНЕНИЯМ ГОТОВЫ

Удовлетворение изменившихся потребностей рынка и поставки новых топлив, соответствующих ограничениям IMO-2020, — первостепенная оперативная задача для «Газпромнефть Марин Бункера» (бункерный оператор «Газпром нефти»). Компания заблаговременно озаботилась необходимостью приготовить варианты VLSFO для предложения рынку. В прошлом году в «Газпромнефть Марин Бункере» разработали свою рецептуру гибридного топлива, соответствующего IMO-2020.

«Наши специалисты создали гибридный продукт, компонентами которого стали ULSFO и высокосернистый мазут, — рассказывает генеральный директор «Газпромнефть Марин Бункера» Алексей Медведев. — Топливо блендировалось на производственных мощностях «Газпромнефть терминал СПб», тестировалось на судах-бункеровщиках «Газпромнефть Шиппинг» и было готово к реализации на рынке уже в сентябре 2019 года».

С января 2020 года выпуск нового низкосернистого топлива с содержанием серы ниже 0,5% обеспечивает Омский НПЗ. И у «Газпромнефть Марин Бункера» возникли веские основания для уверенности, что рыночные потребности в 0,5%-м топливе компания сможет обеспечить во всех регионах ведения бизнеса. Новый продукт, выпуск которого на ОНПЗ планируется в объеме не менее 950 тысяч тонн в год, будет поставляться в основном на Черное море и в Арктику, а низкосернистое гибридное топливо собственного производства — на Балтику.

Балтийский регион, к слову, в ближайшей перспективе станет основной ареной для развития рынка СПГ-бункеровки. Он входит в ЕСА, и на его территории возводится несколько масштабных объектов СПГ-инфраструктуры. «Газпромнефть Марин Бункер» давно является одной из наиболее активных компаний в новом сегменте. Еще в 2018 году по инициативе компании для применения на территории России зарегистрирован Международный стандарт ISO 20519:2017 «Суда и морские технологии. Требования к бункеровке судов, использующих СПГ в качестве топлива» — единственный на тот момент документ, регламентирующий проведение бункеровочных операций сжиженным природным газом. На очереди — разработка типовых методических рекомендаций и судовых инструкций по бункеровке СПГ, разработка и регистрация национальных стандартов в области грузовых операций и бункеровки СПГ.

В 2019 году «Газпромнефть Марин Бункер» заключил соглашения о сотрудничестве в области развития и реализации СПГ-проектов с компаниями «Совкомфлот», «Росморпорт», «Газпром газомоторное топливо» и «Объединенная судостроительная корпорация». А уже на 2021 год запланирован ввод в эксплуатацию СПГ-бункеровщика «Дмитрий Менделеев». Судно грузовместимостью 5800 кубометров начнет работу в Балтийском регионе и станет первым в стране бункеровщиком-газовозом, способным круглый год осуществлять бункеровочные операции и перевозку СПГ на Балтике.

Ранее мы писали о том, сколько нефти осталось в мире и как попутный нефтяной газ стал ценным ресурсом.

Заинтересовала тема? Можете что-то добавить? Оставляйте свои комментарии - нам важно знать, что вы думаете.

Оригинал статьи и другие материалы читайте на сайте журнала: www.gazprom-neft.ru/press-center/sibneft-online/