Всем привет! С вами экономоголик Наталья (Мой путь от шопоголика до экономоголика читай здесь)

Оговорюсь сразу, это статья - НЕ ПАРТНЕРСКИЙ МАТЕРИАЛ и даже не реклама банковских продуктов. Это статья о СПОСОБЕ получать выгоду от использования банковских карт.

По сути, я делюсь с вами своим маленьким секретом!

ВНИМАНИЕ! Этот способ подходит только тем людям, которые следят за своими финансами и с осторожностью относятся к долгам и кредитам, не допуская просрочки платежа.

Итак, готовим финансовый коктейль!

Нам понадобятся:

1 дебетовая банковская карта с кешбеком и начислением процентов на остаток. Подходит карта абсолютно любого банка, лучше, чтобы кешбек и проценты на остаток начислялись живыми рублями, а не бонусами.

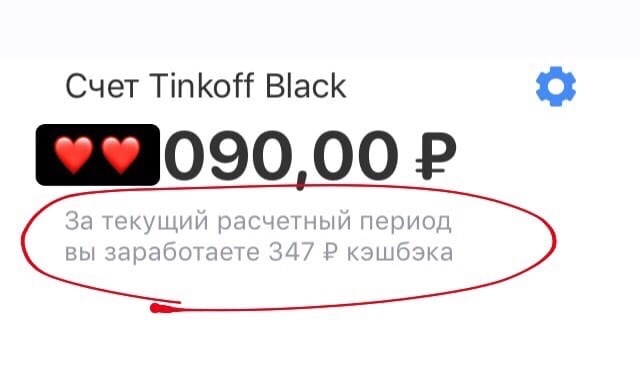

Для себя я выбрала карту Tinkoff BLACK, сейчас на нее начисляется 5% на остаток. Я остановила выбор именно на ней, потому что бонусы возвращаются каждый месяц живыми рублями.

1 кредитная банковская карта с любыми бонусами за использование денег: мили, бонусы на оплату бензина, бонусы на шоппинг и тд. Подходит также абсолютно любой банк, лишь бы давал какие-то интересные вам бонусы. Тут каждый выбирает на свой вкус.

У меня карта Tinkoff All Airlinеs, так как я обожаю путешествовать и решила, что мили - это отличный бонус для меня!

Рецепт финансового коктейля:

Дебетовая карта служит у меня в качестве копилки- туда я откладываю всю свою зарплату, зарплату мужа (у нас совместный бюджет), премии, выигрыши, подаренные деньги. Одним словом, все деньги, которые появляются в нашей семье!

Кредитная карта- основная расходная карта в нашей семье. Я оплачиваю ей все крупные покупки, а также покупки свыше 500 рублей. Таким образом я коплю мили, которыми пригодятся мне для покупки авиабилетов в отпуск. Главное, это отслеживать дату завершения беспроцентного пользования деньгами на кредитке и погасить долг вовремя!

С дебетовой карты снимаются деньги только в 3х случаях:

1) когда нет возможности платить безналично. Например, аренда квартиры.

2) когда я совершаю траты меньше 500 рублей: сходить в магазин за хлебом и молоком.

3) когда я перевожу деньги с дебетовой карты на кредитную в конце льготного периода, чтобы не платить проценты.

Таким образом, деньги лежат на дебетовой карте почти в абсолютной консервации и на них приходит приличная сумма в виде процентов на остаток и немного кешбека.

Сколько бонусов и миль я получаю в конце месяца:

С дебетовой карты выходит около 700 рублей процентами на остаток и 400 рублей кешбеком. Итого 1100 рублей.

С кредитной карты я получаю каждый месяц около 1500 миль.

А теперь давайте посчитаем:

18000 миль в год - это 2 билета для меня и мужа в Европу туда-обратно на лоукостере.

1100 рублей в месяц за хранение денег на дебетовой пластиковой карте= 13200 бонусных рублей в год! А этого хватит на оплату недорогой гостиницы на 3-4 дня в Европе.

Пользование двумя карточками одновременно= БЕСПЛАТНОЕ ПУТЕШЕСТВИЕ!

Вуаля! Наш финансовый коктейль готов! Взболтать, но не смешивать...

Каждый выбирает бонусы и банки для себя. Я лишь советую не упускать свою выгоду!

ПОЛГОДА КОПИЛА НА ПЕРЕЕЗД В МОСКВУ. СКОЛЬКО ДЕНЕГ МНЕ УДАЛОСЬ ОТЛОЖИТЬ?

3 ПРОВЕРЕННЫХ СПОСОБА НАЧАТЬ КОПИТЬ ДЕНЬГИ. ОПЫТ ТРАНЖИРЫ.