Наверняка каждый задумывался о создании вклада и выгодах, которые он способен принести. Однако низкий процент зачастую отпугивает решившихся, а деньги идут на прочие траты.

Для разрешения вопросов и удовлетворения интереса создадим в таблице Excel лист, на котором произведем наши расчеты.

Немного теории

Вклад делается на определенный срок, обычно более года. Среди опций может быть снятие и пополнение средств, за что обычно банки понижают ставку.

Накопительный счёт не ставит ограничения по срокам и допускает как его пополнение, так и снятие с него средств.

Обычно, выплаты по процентам начисляют ежемесячно на минимальную сумму на счёте за расчетный период. Простым языком: в начале марта числилось 10 000 рублей, потом к середине мы внесли некоторую сумму Однако, выплаты за данный месяц будут начислены на сумму 10 000, т.к. она была минимальной за месяц на счете.

Ставка за месяц будет рассчитываться как годовой процент, деленный на 12.

Расчёт в Excel

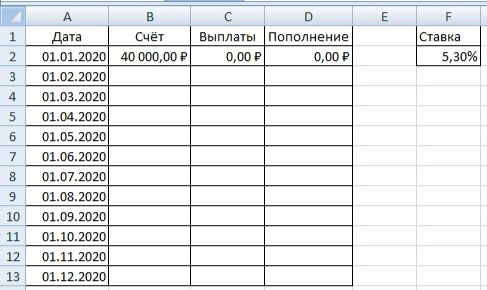

Создадим колонки: дата, счёт, выплаты по вкладу, пополнение, годовая ставка.

Для начала рассчитаем сумму вклада за один год. Предположим, что вложим 40 000 рублей, при этом внося ежемесячно такую же сумму. Из одного банка взял ставку 5,3% годовых по накопительным счетам.

Для удобства можно присвоить ячейкам в диапазоне B2:D13 денежный формат данных, тогда после чисел будет красоваться значок рубля или другой указанной валюты.

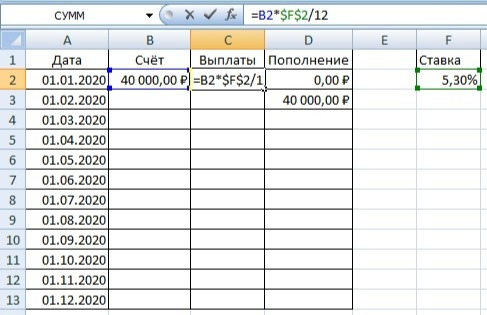

Далее в ячейке C2 пропишем формулу: =B2*$F$2/12. Смысл ее в подсчете выплаты по процентам за месяц.

В ячейке B3 пропишем состояние счета на следующий месяц. Берем сумму на счету за предыдущий месяц, прибавляем выплаты по процентам за предыдущий месяц и делаем пополнение. Не обязательно пополнение счета произойдет 01.02.2020, однако это надо сделать до конца месяца. Формула будет выглядеть следующий образом: =B2+D3+C2.

Далее выделяем ячейку B3 и за черный квадратик внизу справа тянем вниз. С выплатами C2 делаем в точности такую же манипуляцию. Для D3 дублируем значение ячейки в D4, выделяем их и повторяем предыдущий пункт.

Таким образом видим, что за год при такой тактике у нас вполне может скопиться полмиллиона рублей. Сумма выплат по процентам, кстати, составит 14 006 рублей. Может не так много, но бонус приятный.

Варьируя начальный взнос (B2), пополнение (D3:D13) и ставку (F2) можете менять условия. Для расчета непополняемого вклада достаточно убрать соответствующий столбик. К слову,:

- Миллионером при данном подходе вы станете к январю 2022 года, т.е. на 25 месяц;

- Начисленные выплаты по процентам превысят вносимые 40 000 рублей к 128 месяцу (почти 11 лет), когда сумма вклада составит 9 355 566 рублей.