Постоянные читатели моего блога знают, как негативно я отношусь к потребительскому кредитованию. Мне не раз уже приходилось писать о том, что жить нужно по средствам, а кредитные инструменты использовать только для заработка. Все остальное в моем понимании – от лукавого.

Поэтому до недавнего времени, я просто игнорировал подобные предложения, поступающие на мою почту. Но когда их стало неприлично много, а вчера мне об этом еще и написал один их коллег, то я захотел более детально изучить эту тенденцию и ответил на одно из последних предложений.

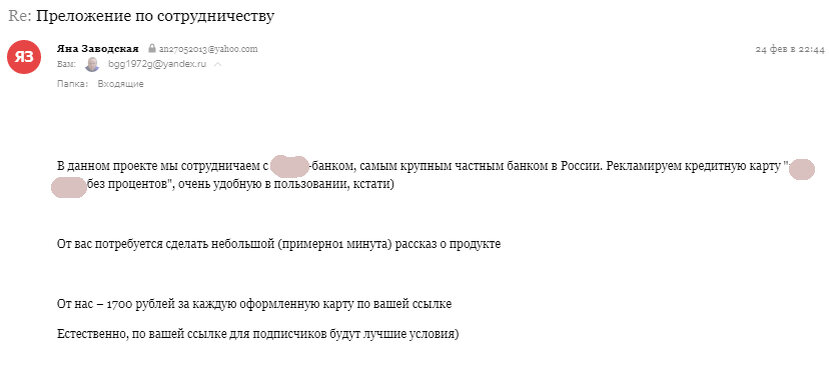

Суть его заключалась в следующем: Блогер пишет пост с рекламой банковского продукта, а именно кредитной карты. Потом этот текст должен утвердить банк и внести правки, на случай, если им что-нибудь не понравится. Дальше в пост вставляются реферальные ссылки и он публикуется на канале автора.

Задача такой публикации увлечь читателя рассказанной историей о том, как классно пользоваться кредитной картой именно этого банка. Ну и вишенкой на торте будет предложение перейти по указанной ссылке и тот час же воспользоваться столь «выгодным» предложением.

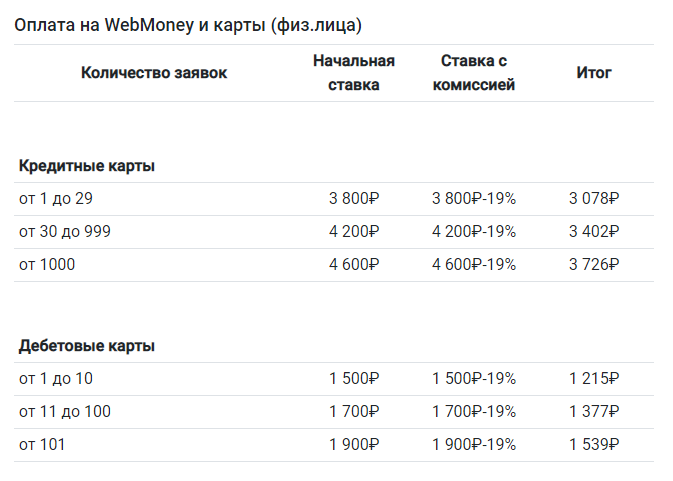

Ну а в чем тут подвох, спросите вы? Он в том, что "лопухов" тут два, как сам написавший пост, так и перешедший по его ссылке. Дело в том, что агентство предлагает блогеру одну тысячу семьсот рублей за каждого получившего кредит по его ссылке.

В то время как, зарегистрировавшись самостоятельно на сайте этого банка, за эти же услуги мне предложили получать от трех тысяч рублей. Когда я написал об этом агентству, то они благополучно слились. Ну а мне не интересны оба...

Ну а что касается читателя, то никакой конкретной выгоды от того, перейдет человек по ссылке, или оформит кредит самостоятельно, нет. Вот и получается, что это обычная манипуляция. Которая выгодна, прежде всего, банкам и агентствам, которые одним «выстрелом» закрывают сразу две цели:

Во-первых, обычная реклама сегодня менее эффективна в сфере продаж. Когда она льется на нас из всех щелей, то мы научаемся не слышать весь этот информационный шум. Рекламируясь у блогеров, проще привлечь потенциального клиента.

Ведь читая статью, вы можете не сразу распознать в ней рекламу, следовательно, не включить свои защитные рефлексы. Тем более, когда у блогера есть большая аудитория лояльных к нему читателей, которая доверяет его мнению.

Добавим сюда мнимую выгоду от перехода по ссылке, плюс еще пару маркетинговых инструментов и птичка в клетке. Кредитная карта получена и в плюсе все, кроме самого заемщика. И такое можно встретить не только на этой площадке, но и на любой другой.

Во-вторых, используя этот инструмент, ни банк, ни агентство не вкладывают в рекламу свои средства, а платят за нее уже из денег заемщика. Таким образом, сильно повышая эффективность и объем рекламных компаний. Не только в плане оплаты трафика, а еще и работы маркетологов, ведь их функции выполняют сами блогеры.

Поэтому посыл этой статьи такой: Не ведитесь на подобные предложения!

Если вам действительно необходима кредитная карта, то вы ее можете спокойно получить и завтра и через неделю и через год. Причем на тех же условиях. Мне вот периодически приходят предложения от банка, в котором я еще в 2012 году брал кредит и давно уже его погасил.

Причем это «выгодное» предложение, всегда действует определенный период. Но когда этот период заканчивается, через некоторое время приходит новое «выгодное» предложение с еще меньшей процентной ставкой, и так длится уже несколько лет…

Если статья была вам интересна, подписывайтесь ЗДЕСЬ, чтобы не пропустить новые публикации. Кроме этого поделитесь ей в своих социальных сетях, чтобы больше людей узнало об этом. Так же палец вверх поставить не забудьте!!!

P.S. Статья по теме:

Как я, шесть лет назад, закрыл все кредиты на сумму 3 млн. 800 тыс. и больше ими не пользуюсь

Прежде чем брать кредит, задайте себе один вопрос: «Смогу ли я самостоятельно скопить нужную сумму и сколько при этом сэкономлю?»