Всем привет.

Как я недавно обнаружил, люди не очень понимают как устроены кредиты.

Попробую объяснить на примере кредита с аннуитетным платежом что откуда и когда берется.

В конце статьи есть ссылка на файл График_платежей.xlsx. Все расчеты и скриншоты для этой статьи сделаны при помощи этого файла.

Расчет стандартного кредита.

Есть такое заблуждение: "Кредит выгодно гасить досрочно только в начале. Вроде как сначала человек выплачивает проценты, а потом начинает выплачивать тело кредита".

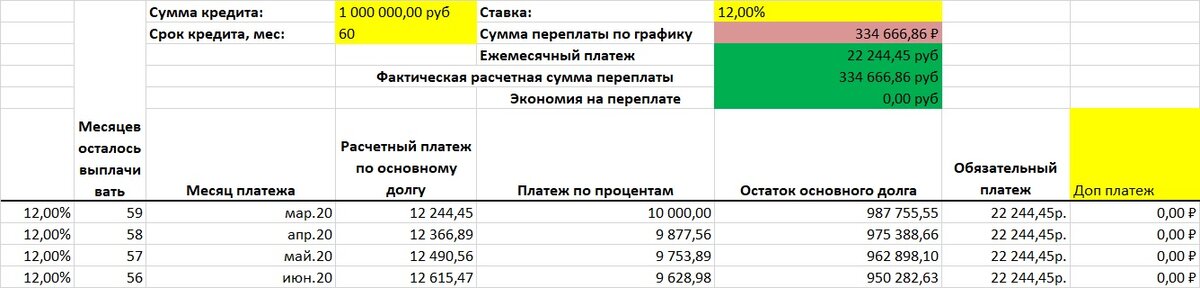

Это заявление в корне не верно. На самом деле, все довольно просто. Возьмем, для примера, расчет кредита на 5 лет на сумму в 1 000 000руб.

Инструкция:

Заполнению подлежат поля, выделенные желтым. (D1, D2, H6)

Сумма переплаты по графику (F2) считается как сумма ежемесячных платежей минус сумма кредита.

Ежемесячный платеж (F3) считается для начальных условий.

Фактическая сумма переплаты (F4) считается как сумма значений по столбцы "Платеж п процентам"(E).

Экономия на переплате (F5) = Сумма переплаты по графику (F2) - Фактическая сумма переплаты (F4)

Рассмотрим первую строку.

Нас интересует столбец "Платеж по процентам". Его очень просто рассчитать:

Платеж по процентам = [Сумма долга(1 000 000)] х [на ставку (0,12)]/[количество месяцев в году(12)]=10 000руб.

Я для удобства выбрал для расчета ставку 12%, а этом случае набежавшие проценты за месяц равны 1% от суммы долга.

Далее, у нас имеется часть ежемесячного платежа в счет уменьшения тела кредита.

Платеж по телу долга= [Аннуитетный платеж]-[платеж по процентам].

Для расчета аннуитетного платежа в Excel есть специальная функция [ПЛТ]. Эта функция использована для ячейки F3 и всего столбца G.

Соответственно, в следующем месяце тело долга уже меньше 1 000 000руб, платеж по процентам уменьшился и на ту же величину увеличился платеж по телу кредита.

Ну и так далее, до конца выплат.

Про досрочные платежи.

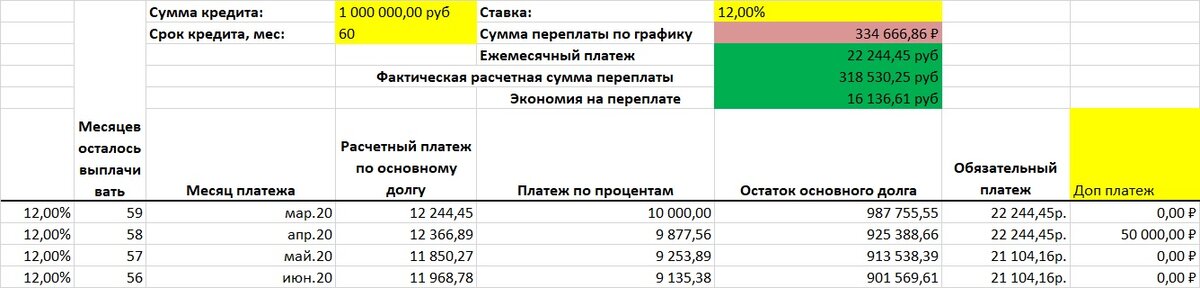

Теперь рассмотрим варианты расчетов с досрочными платежами в разные моменты времени. За основу возьмем все тот же кредит.

Конечно, эффект от досрочного погашения в начале срока и в конце срока будет сильно отличаться. Ниже, для примера, дополнительный взнос в размере 50 000руб осуществляется на 2й месяц и на 40й из 60.

Сумма экономии отличается значительно (ячейка F5).

Но это связано не с тем что "Сначала гасятся проценты" а с эффектом сложного процента.

Как только вы внесли дополнительный платеж, можно условно считать что вы открыли вклад на эту сумму. "Тело вклада" в конце вам ,конечно, не вернут, а проценты вполне начнут капать.

Итак, имеет смысл вносить досрочные платежи в любой момент. С момента внесения платежа на эту сумму перестанет начисляться долг, вот и все.

Варианты досрочных платежей.

Рассмотрим два метода действия после внесения досрочного платежа (вкладка "Кредиты с капитализацией"):

Первый вариант.

Сохранение изначальной суммы ежемесячного платежа.

Во второй вкладке файла (Кредиты с капитализацией) можно наблюдать что будет происходить, если после внесения дополнительного платежа не менять фактическую сумму ежемесячного платежа. То есть, у нас изначально была платеж 22 244,45 руб. Мы внесли досрочно 100 000 руб. Обязательный платеж стал 19 963,87 руб. Но вы продолжаем платить изначальную сумму,22 244,45 руб. В результате у нас обнаруживается второй столбец с досрочными взносами [Разница между минимальным и начальным ежемесячным платежом].

По такой технологии удастся сэкономить на процентах примерно 72 000руб. При этом кредит закроется на 7 месяцев быстрее.

То есть, если бы мы платили по графику, нам бы еще предстояло выплатить 7*22 000руб= 154 000руб.

Результат:

Осуществив досрочное погашение кредита в размере 100 000руб на второй месяц, не меняя ежемесячный платеж, получилось закрыть кредит на 7 месяцев быстрее

Если предположить что 7 месяцев мы продолжаем извлекать из бюджета 22 250руб, к расчетному дате выплаты кредита можно накопить 155 750руб+16 450руб(остаток с последнего месяца фактической выплаты кредита) = 172 200 руб.

Обращаю внимание, что это число равно сумме досрочных платежей и числа из поля "Экономия на переплате".

Второй вариант.

Я считаю думаю что морально реализовать проще, чем на досрочное погашение отправлять 2387,87руб.

Разницу между изначальным и новым ежемесячным платежом направлять на вклад (вкладка "Кредит+вклад").

Результат.

Тут все просто. Образовавшуюся разницу между изначальным и новым ежемесячным платежом отправляем на вклад. Выплата кредита произойдет в срок. На дату выплаты на вкладе будет 149 000руб (Поле H2).

Из плюсов - В случае каких-то проблем с начислением банком процентов будет проще разбираться если досрочные платежи будут вида 10 000руб, а не 2387,87руб. Будет легче пересчитать и разобраться.

Выводы.

- По возможности надо вносить досрочные платежи в любой момент времени.

- На сумму досрочного платежа начинают "начисляться" проценты, как на вклад.

- Проще разницу между суммами обязательных платежей отправлять на вклад. Не будет сложностей, если придется обращаться в банк для пересчета сумм платежей. И морально будет легче, что деньги копятся. Можно иногда, по достижении некоторой суммы отправлять тоже на досрочные платежи.

Осторожнее с досрочными платежами НЕ В ДАТУ очередного платежа.

При внесении досрочного платежа НЕ В ДАТУ основного платежа надо быть осторожным. Дело в том, что в этот момент гасятся проценты, набежавшие с начала месяца, а потом тело кредита.

Приведу пример:

Дата очередных платежей по кредиту 1 число каждого месяца.

Мы хотим 10го числа сделать дополнительный платеж.

Итого, мы погасим проценты, которые набежали с 1 по 10 число. Погасим тело кредита на сумму [Размер платежа]-[Проценты с 1 по 10]. После этого, проценты с 10 по 30 продолжат капать. Я точно не знаю какую сумму к погашению основного долга выставят в этом случае к дате очередного платежа.

Тут важно понимать, что проценты в следующую дату платежа в любом случае придется вносить. Как точно пересчитывается платеж я не знаю. Надо читать договора и разбираться.

Однозначно можно сказать что очередной платеж будет далеко не 0. Как я слышал, многие на это накалывались и попадали на пени и штрафы.

Именно по этому рекомендуется вносить досрочные платежи в дату списания обязательного платежа.

Скачать файл с расчетами можно по ссылке.

Пользоваться очень просто, подставляете свои значения суммы, срока, ставок, досрочных платежей и получаете результат.

Если есть какие-то замечания, вопросы или пожелания по расчетам, не стесняйтесь, пишите в комментариях.