Часть 2

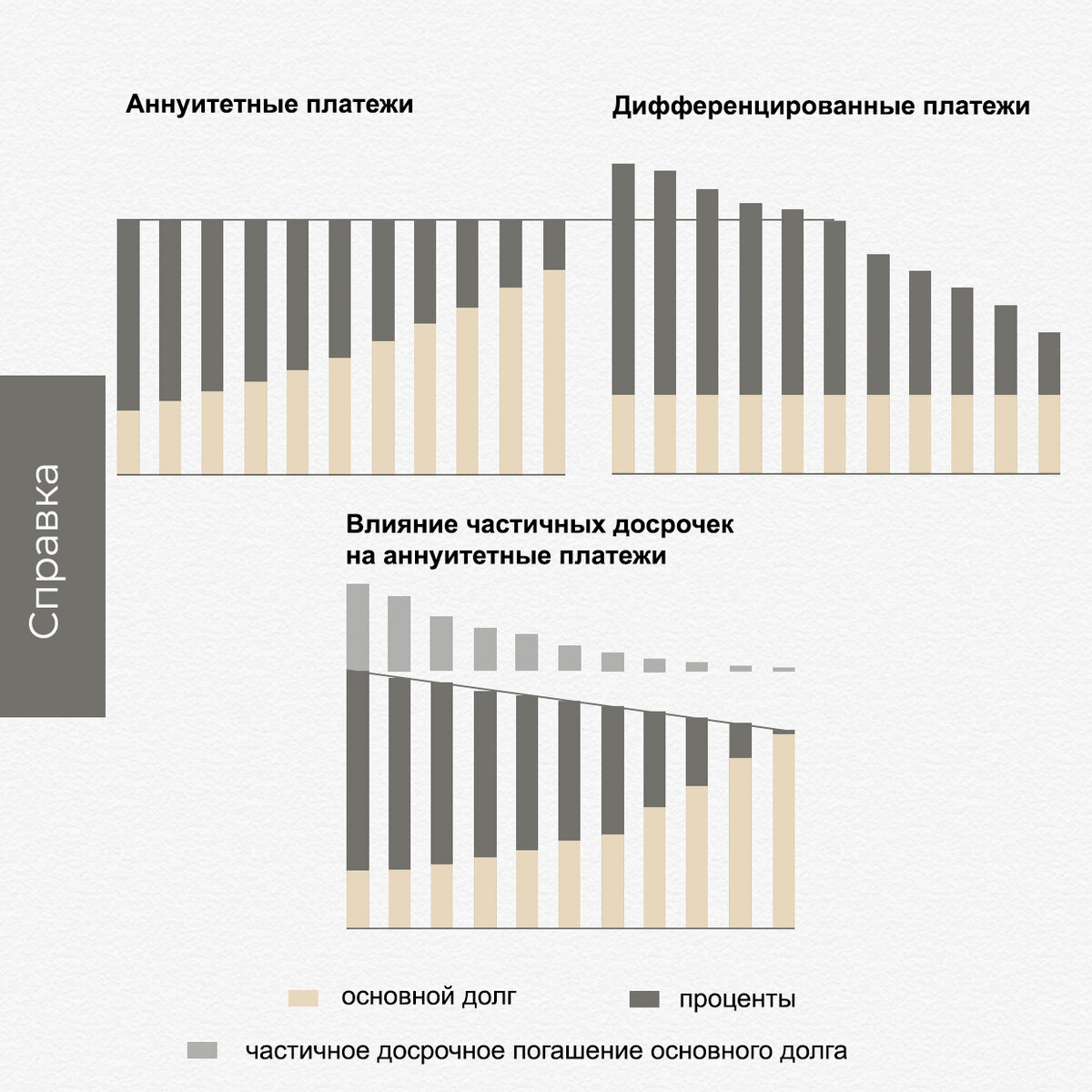

Даже если вам банк предлагает заключить кредитный договор исходя только из аннуитетной системы расчёта платежей, вы все равно можете погашать так, как вам комфортнее и, если позволяет доход, самостоятельно выстроить график выплат близкий к дифференцированному - платить ежемесячно больше суммы аннуитетного платежа, производя частичные досрочные погашения. Тем самым вы уменьшаете остаток основного долга, на который ежемесячно начисляются проценты. И в этом случае итоговые суммарные выплаты по кредиту будут меньше, чем общая сумма платежей как при аннуитетной системе, так и при дифференцированной.

См. сравнение графиков:

Обращаю внимание! Возможность погашать кредит(заём) досрочно – ваше право, это прописано в ГК РФ.

Для того, чтобы суммы, которые вы хотите оплачивать сверх суммы аннуитета, банк принял к учёту и произвел перерасчёт, вам необходимо будет соблюсти правила и условия частичного досрочного погашения, которые прописаны в кредитном договоре.

⠀

Не пренебрегайте внимательным прочтением всех пунктов кредитного договора как перед его подписанием, так и в период погашения задолженности (в случаях изменений условий погашения). Если решились погашать кредит досрочно - обращайте внимание на правила досрочного погашения кредита.

⠀

Не забывайте - страховые взносы рассчитываются и начисляются к оплате исходя из данных об остатке по кредиту и пересчитываются ежегодно. Чем меньше остаток по кредиту, тем меньше очередной взнос по договору страхования.

⠀

В будущих постах я планирую осветить тему «как правильно распорядиться деньгами для досрочного погашения: сократить срок по кредиту или уменьшить ежемесячный платеж?». Следите за постами и анонсами.

⠀

✅ Если у вас остались вопросы, то пишите в соц.сети (Instagram / Facebook) или на почту: rudakova.iv@yandex.ru.