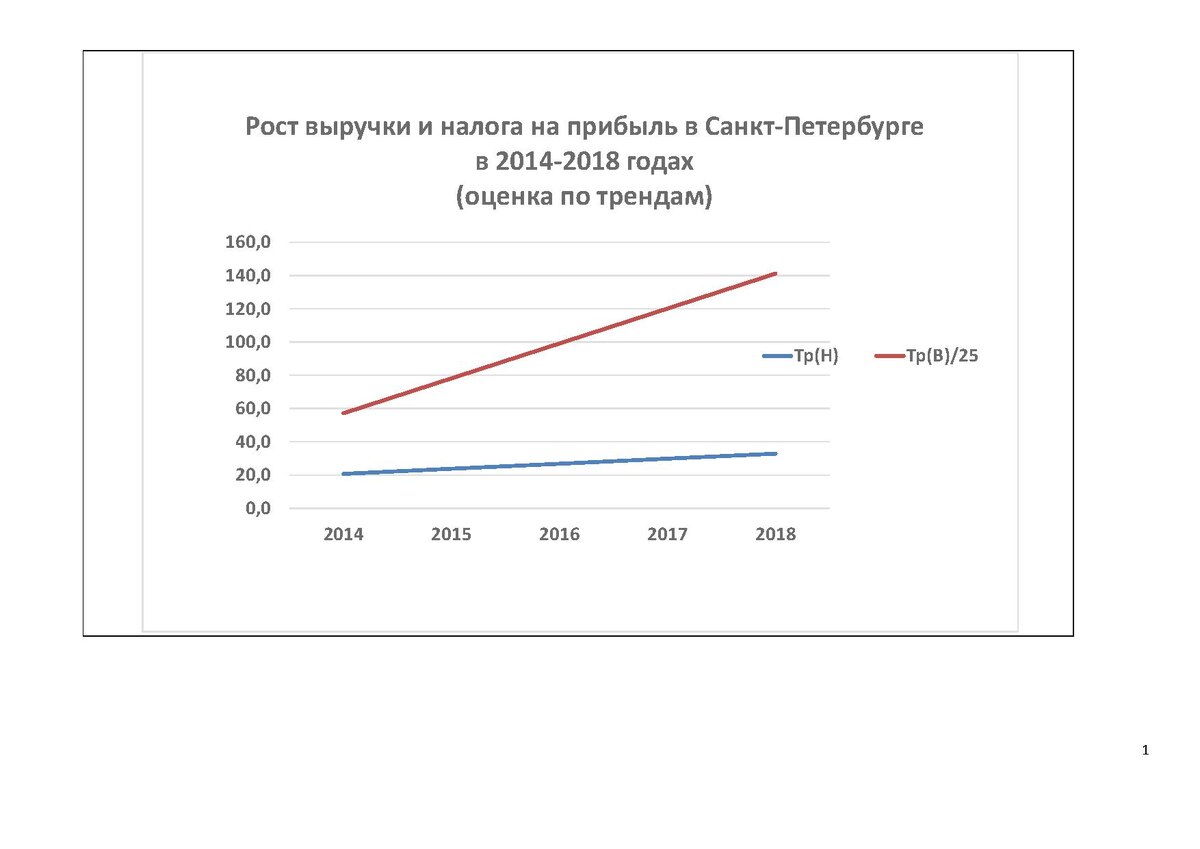

Искусством предпринимателей налоговая нагрузка из года в год уменьшается (график 1). Выручка предприятий растет быстрее, чем платежи налога на прибыль. Отставание налоговых платежей системно, создают его- предприниматели, уменьшившие платежи налога на прибыль в текущем году по сравнению с платежами налога, произведенными в предыдущем году. Кто они эти недоплательщики налога на прибыль?

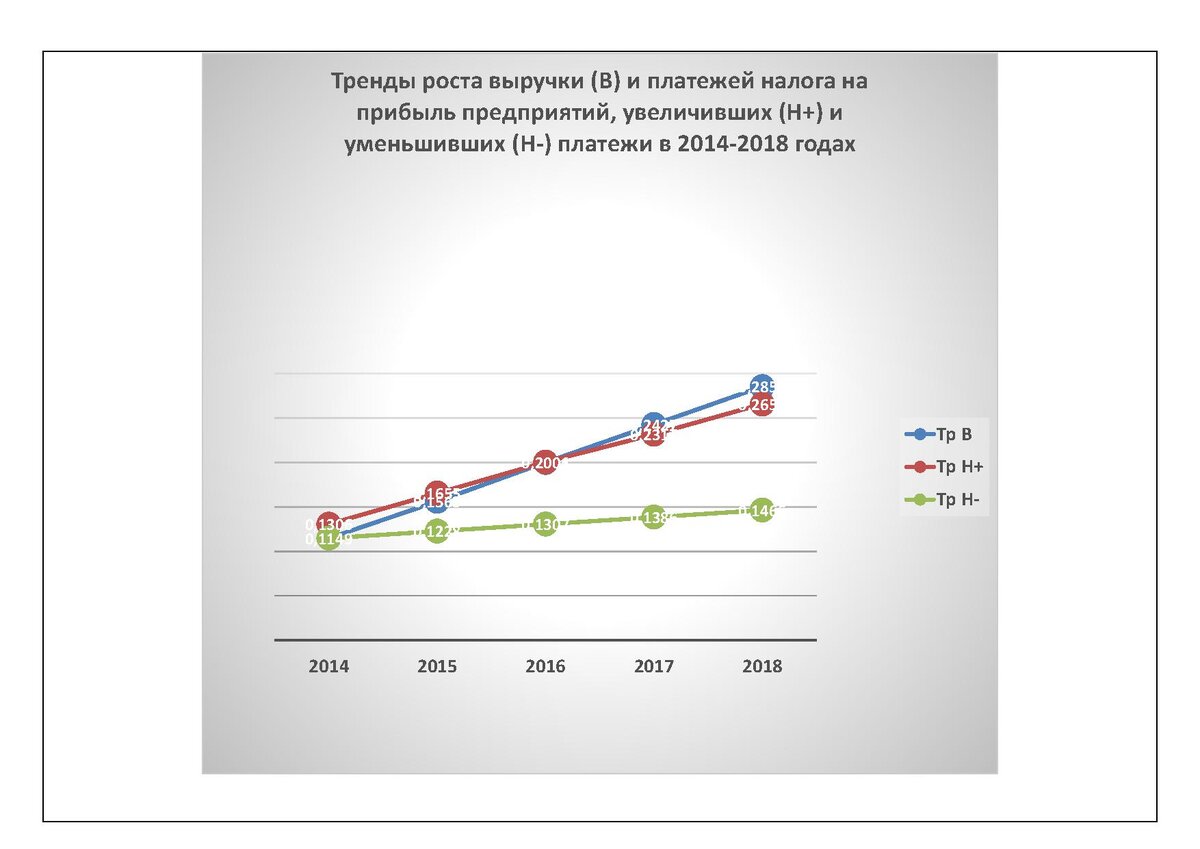

Без недопдательщиков рост выручки и платежей налога на прибыль на развивающихся рынках должны совпадать.

Действительно, это так, - график 2. Тренд роста выручки Тр (В) (синего цвета) и тренд роста платежей без их уменьшения Тр(Н+) (красного цвета) совпадают. Нетрудно заметить одинаковость крутизны тренда общего роста платежей налога на прибыль Тр(Н) (график 1) и тренда роста платежей неплательщиков Тр(Н-) на графике 2. То есть отставание в росте суммы платежей по налогу на прибыль от роста выручки формирует деятельность недоплатильщиков. Естественно, чем больше они недоплачивают, тем сильнее замедляется рост налога на прибыль.

О недоплатах, рассмотрим таблицу 1.

К семи ОДДС из таблицы 1, добавлены две строки 17 и 27. В строке 17 отображаются величины уменьшения платежей налога на прибыль текущего года по сравнению с предшествующим годом (минус в строке 17 ОДДС). Уменьшения на данном предприятии произошли в 2018, 2016, 2015 в 2014 годах. В строке 27 отображаются величины увеличения платежей налога на прибыль. Увеличение платежей налога на прибыль произошло в 2017 и 2013 годах. Увеличения платежа в 2017 году на 26 млн. руб. снижено в 2018 году на 13,524 млн. руб. Увеличение платежа по налогу на прибыль в 2013 году на 88,836 млн. руб. снизилось в 2014, 2015 и 2016 годах на 13,291 млн. руб. Как мы видим, снижение платежей обусловлено предшествующим увеличением платежей налога на прибыль. Деятельностью рассмотренного предприятия рост платежей налога на прибыль в 2014-2018 годах снизился на 26,815 млн. руб. Деятельность всех 197 обследованных петербургских предприятий снизила рост платежей налога на прибыль в 2014-2018 годах на 59,8 млрд. руб.

Приведенный пример семи ОДДС и результаты обследования тысяч других ОДДС показывают: уменьшение платежей в различные годы производится не каким -то отдельно взятым злоумышленником или неудачником, а всеми предприятия региона. Они время от времени, уменьшая платежи налога на прибыль, системно разоряют свои региональные бюджеты.