Добрый день, сегодня мы рассмотрим финансовую модель сдачи автомобиля в аренду для работы в такси.

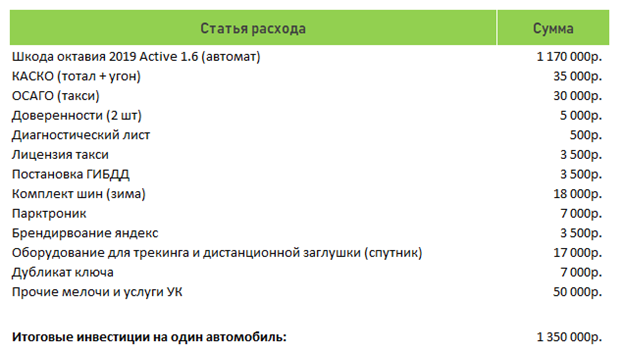

Для примера возьмём реальную финансовую модель, базирующуюся на покупке автомобиля Шкода октавия 2019 Active 1.6.

В конкретной управляющие компании могут быть незначительные отличия, но в целом модель будет близкой к указанной.

Инвесторы, которые могут сразу отдать 1 350 000, а то и пару десятков миллионов, вряд ли будут читать статьи подобно этой.

Поэтому рассмотрим варианты для обычных работяг, таких как я.

Конечно же никакого волшебства тут нет, либо копить 1 350 000, либо использовать кредит.

Если у вас нет денег и кредит вам не дают, то нечего не получиться.

Автомобиль покупается обязательно новый (если вы входите в пул), у официального дилера, сдаётся 3 года, после этого продается за 40-50%.

Пул - это сгруппированный по определённым признакам набор автомобилей от различных инвесторов, в котором все затраты и расходы делятся на всех участников.

Иногда можно встретить такие рекомендации: "Начинать стоит минимум с 5 машин" и это правильно, если у вас две машины, одна сломалась, а другая улетела в тотал, то итоговый результат окажется печальным.

Подобные риски нивелирует пул, например вы запустили одну машину, но по факту ваши доходы и расходы распределены на количество автомобилей пула (в среднем 20-80). Разделение прибыли и убытков на всех добавляет стабильности и надёжности.

Тотал уже не выбьет вас из бизнеса, просто некоторое время все будут получать чуть меньше дохода, пока оформляются документы и идёт работа со страховой.

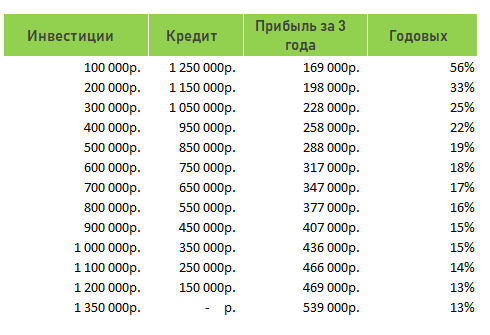

Подходим к главному вопросу, сколько годовых? Такой вопрос является вполне резонным, все знают, что можно положить на депозит в банк под условные 6% и без каких либо рисков получать доход.

Представленный ниже расчет выполнен по следующим параметрам:

- запуска авто 1 350 000 руб.

- кредит под 13% на 5 лет

- продажа автомобиля после 3 лет за 650 000 руб.

Ситуацию выше, можно представить как две стрелки, одна это Годовая процентная ставка, другая это Итоговый доход за 3 года. Чем выше один показатель, тем ниже другой. Это открывает некоторый простор в выборе инвестиционных стратегий.

Как вы могли заметить, наибольшая годовая процентная ставка достигается при минимальных вложениях и максимальном кредите.

Проблемы возникающие при выборе стратегии "Максимальный процент":

- итоговый доход снижается очень сильно, единственный вариант увеличить доход, это повысить долю стартового капитала, но в этом случае упадёт годовая ставка;

- кредитное обязательство будет висеть весь срок (3 года), это может помешать, если вы планировали брать кредиты в этом периоде;

- ограниченное масштабирование, т.е. вы можете увеличить количество машин, только в рамках кредитного лимита (обычно это 1-3 машины).

Проблемы возникающие при выборе стратегии "Максимальный доход":

- деньги нужны сразу

- денег нужно много

- годовой процент 13%

Хорошим подходом будет выбрать, что то среднее, между процентом и доходом, либо использовать другую стратегию "Догон".

В финансовую модель включены все доходы и расходы, корме обслуживания банковского счета.

В следующей статье я расскажу как открыть ИП, какую систему налогообложения выбрать и почему.