Счета и двойная запись - это способ группировки при отражении хозяйственных операций в БУ.

У каждого счета есть дебет, кредит и сальдо.

Дебет и кредит - это две части любого счета. В дебет попадает сумма, если средства предприятия увеличиваются (например, поступило в кассу 200 рублей). В кредит - если эти средства уменьшаются (выдано из кассы 200 рублей).

Сальдо - это остаток на начало периода и конец периода.

Счета бывают активными, пассивными и активно-пассивными.

На активных счетах бухгалтер ведет учет средств предприятия (материалы, основные средства, денежные средства, готовая продукция).

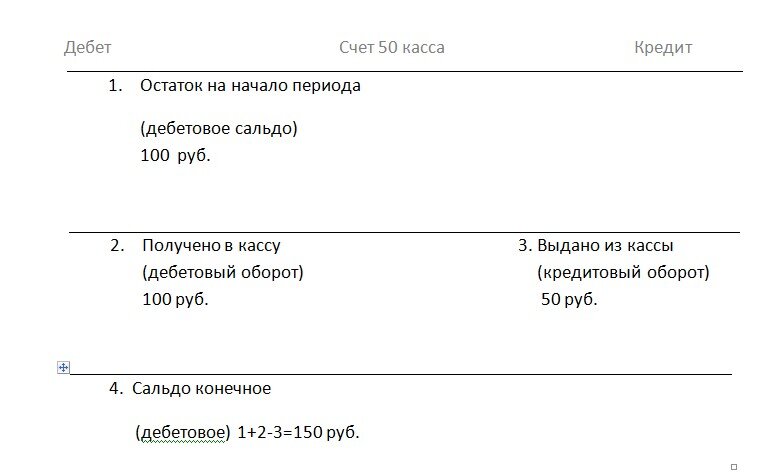

Рассмотрим структуру бухгалтерских счетов на примере активного 50 счета "Касса".

Счет 50 (активный) не может иметь кредитового сальдо, т.к. денежные средства не могут быть отрицательной величиной. Сальдо у активных счетов всегда дебетовое.

Ставьте лайки, подписывайтесь на канал и до новых встреч!