Были мы как-то в Пенсионном фонде. Насовали нам ярких красочных брошюрок про нашу замечательную будущую пенсию. И вот попались они на глаза. Все такие позитивные и жизнеутверждающие, пока не начнёшь вдумываться и считать.

До сих пор многие уверены, что пенсию людям платит государство. А то как же, в конституции же закреплено право людей на пенсию! Так то так, но теперь все финансовые обязательства возложены на работодателей (считай что на самих работников). Работодатель обязан уплачивать взносы в пенсионный фонд за работников в размере 22% от зарплаты + подоходный.

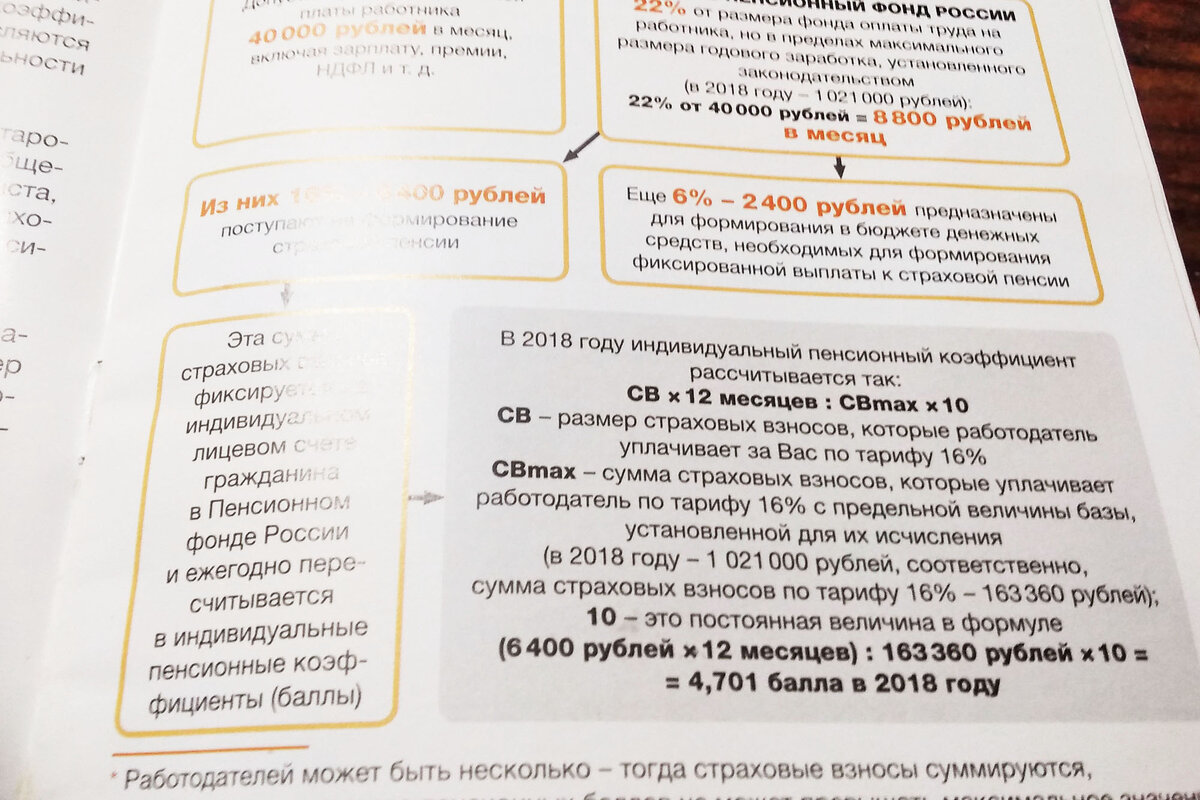

Но государство, конечно, не бросило граждан на произвол судьбы один на один с жадными капиталистами. Государство содержит пенсионный фонд (вернее сказать контролирует, содержат пенсионный фонд работодатели), который занимается справедливым распределением накопленных средств. Насколько справедливо, давайте рассмотрим на примере, приведённом на странице 1.

Допустим, зарплата работника 40000 рублей в месяц (то есть на руки 34800). 22% от этой суммы работодатель обязан уплатить в качестве страховых взносов. В данном случае 8800. Из них 6400 идёт на страховую часть пенсии (пенсионные баллы), а 2400 – на фиксированную выплату (4983 руб. в 2018 г.)

Далее приведена формула начисления пенсионных баллов, кстати с ошибкой (найдёте – пишите в комментариях).

Допустим человек с такой зарплатой проработал 40 лет. Что же он получит?

Не будем принимать во внимание инфляцию, предположим, что пенсия будет индексироваться соразмерно инфляции, поэтому все цифры будут в ценах 2018 г.

Посчитаем по формуле на странице 3.

Количество пенсионных баллов 4,7х40 = 188

Страховая часть пенсии будет 188х81,5 = 15322, плюс фиксированная выплата в 4983, итого: 20305 рублей в месяц. Вроде как даже и не плохо?

Сколько времени человек будет получать пенсию? С 65 лет и пока не умрёт. Поверим нашей оптимистичной статистике, и представим, что наш средний пенсионер доживёт до 72 лет, то есть будет получать пенсию в течение 7 лет.

Итак, считаем сумму, полученную за это время: 20305х12х7=1,706 млн. рублей.

А теперь прикинем размер пенсионных взносов, уплаченных работодателем за 40 лет добросовестной службы работника: 8800х12х40=4,224 млн. рублей.

Нынешняя пенсионная система, это как кредит наоборот. Сначала ты вносишь ежемесячные платежи, а потом, если тебе повезёт, получаешь сумму кредита. Но не всю, а частями. И от этой "ипотеки" отказаться никак нельзя.

Где же ещё 2,5 миллиона, которые переплатил работодатель? А ведь эти деньги без ущерба для работодателя могли бы быть добавлены к зарплате работника. Это конечно можно рассматривать, как налог, который идёт на социальные пенсии тех, за кого никто никогда не платил пенсионные взносы (инвалиды и прочие), или пенсии тех, кто живёт больше 80 лет. Но не слишком ли жирно? Похоже, пенсионный фонд владеет секретом эликсира бессмертия, и заранее готовится к тому, чтобы его обнародовать.

А вот ещё весёлый момент:

Отложенный выход на пенсию – выгодно!

Что ж, давайте опять посчитаем, на сколько это реально выгодно. Пенсионный фонд обещает тем, кто выйдет на пенсию на пять лет позже (не в 65, а в 70), 40% прибавку.

Возьмём всё того же среднего пенсионера. Выйдя на пенсию с 70 лет, он будет получать не 20305, а целых 28427 рублей в месяц. Сколько же ему надо прожить, чтобы получить выгоду от такого решения? Он будет получать на 8122 рубля в месяц больше, при этом упустит 1,218 млн. рублей пенсии за 5 лет. Считаем 1,218 млн./8,122 тыс. в мес.=150 месяцев, или 12,5 лет надо получать повышенную пенсию, чтобы оправдать более поздний выход на пенсию. Так что откладывать пенсию на попозже имеет смысл только долгожителям.

А что если отменить пенсию? Как в Китае. Помните, когда поднимали пенсионный возраст, нам приводили в пример Китай. Там вообще нет пенсии. Так вот в этом бы случае наше государство «недополучило бы» те самые 2,5 миллиона с работника в среднем. И пойдя на это наше государство потеряет источник дохода. Это просто гениально, превратить пенсионную систему из части расходов в источник дохода! Естественно за счёт населения.

А по мне, справедливо бы сделать так: социальная государственная пенсия всем, и мужчинам и женщинам, назначается с 70 лет в размере прожиточного минимума (по нынешним временам около 11 тыс.) При этом, каждые два года официального стажа (в стаж пусть входит и время ухода за ребёнком до 3-х лет) приближает право на назначение пенсии на 1 год. То есть, имея стаж работы в 30 лет, социальная государственная пенсия назначается с 55 лет. Человек естественно может продолжать работать дальше.

Это не столько пенсия, сколько социальная поддержка. Она у всех одинаковая и назначается автоматически, в зависимости только от стажа работы. При этом никакого пенсионного фонда и пенсионных взносов, баллов, расчётов и т.п. Если человек хочет более обеспеченной старости, то копит и откладывает на это сам любыми доступными способами. Кто работает, тот получает поддержку от государства раньше, кто не работает – тот позже. Это ведь честно и справедливо? Как по вашему?

Благодарим за то, что вы с нами!

Нам важно Ваше мнение!