Продолжаем разбирать квазиказначейские акции российских ПАО

Мы дошли до позитивной части (первая и вторая часть были грустнее для миноритарных акционеров). Это уже настоящие казначейские бароны, но уже с перспективами в будущем!

Четвёртая группа казначейских баронов — компании (всего семь), по которым ожидаются положительные события, связанные с казначейскими акциями. Это подтверждено уже произошедшими событиями или озвученными заявлениями руководства компаний. Отличие пятой группы баронов от четвёртой заключается лишь в размере доли казначейских акций. Это тоже семь компаний, но доля казначейских акций более 10%!

Реализация либо погашение акций может стать мощным драйвером роста их котировок на рынке.

Деление на группы весьма условное, оно лишь задаёт ожидания и отражает историю по казначейским пакетам в разных компаниях. К слову, «Газпром» и банк «Санкт-Петербург» относятся к третьей группе, но их можно также отнести и ко второй, так как они уже были замечены в продаже своих «казначеек» ранее, но и сейчас, по заявлениям руководства газового холдинга и банка, ожидаются продажа и погашение акций. А это уже плюс для их котировок в будущем, если будут выполнены обещания.

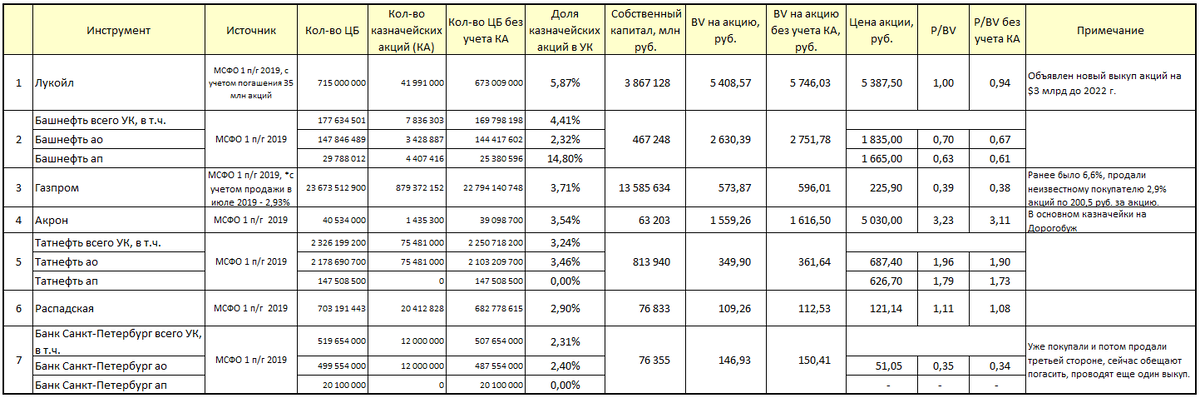

Вот сводные данные по компаниям из четвёртой группы.

Из-за небольшой доли казначейского пакета влияние на коэффициент P/BV с учётом или без учёта казначейского пакета незначительно.

Некоторые компании уже ранее погасили свои пакеты, и это положительно сказалось на котировках их акций. И их история может являться примером, как нужно поступать с казначейскими пакетами. Вот с них и начнём.

ГМК «Норильский никель»

В таблице, размещённой выше, «Норникеля» нет, так как в данный момент казначейский пакет у компании отсутствует, но стоит вспомнить её историю как яркую иллюстрацию разумных корпоративных действий с акционерным капиталом.

Не было бы счастья, да несчастье помогло.

После того как UC Rusal купил 27,8% «Норникеля», между Олегом Дерипаской и Владимиром Потаниным возник акционерный конфликт. С 2009 по 2012 год «Норникель» провёл серию выкупов акций примерно на девять млрд долл., в результате собрав на счетах «дочек» чуть менее 17% квазиказначейских акций. Голосование ими позволяло одному из акционеров — «Интерросу» — выбирать менеджмент в «Норникеле» и проводить через совет директоров нужные сделки.

Разрешением конфликта стало погашение казначейских бумаг «Норникеля» в 2013 году, что вкупе с хорошими дивидендами отлично сказалось на котировках акций.

Если углубиться дальше в историю «Норникеля», можно вспомнить ещё один момент с казначейским пакетом. Осенью 2006 года совет директоров ГМК «Норильский никель» принял решение о выкупе 3,93% своих акций по рыночной цене 131 долл. за штуку. Потратив на выкуп около 980 млн долл., через год «Норникель» продал эти бумаги институциональным инвесторам уже за 2,14 млрд долл. после взлёта цен на никель и драгметаллы.

«Лукойл»

До недавнего времени было удивительно, что компания «Лукойл» находится в лидерах по доле квазиказначейских акций в уставном капитале.

В 2016 году президент «Лукойла» Вагит Алекперов рассказал, что квазиказначейский пакет может быть использован для привлечения денег под крупные проекты. Он также отметил, что пакет квазиказначейских акций «Лукойла», который находится на балансе его 100%-ной «дочки» Lukoil Investments Cyprus Ltd., является гарантией финансовой стабильности компании. Lukoil Investments Cyprus принадлежало 16,18%. На бирже этот пакет стоил около пяти млрд долл.

По словам Алекперова, было два варианта, как им распорядиться. Первый — продать на фондовом рынке и привлечь средства для реализации крупномасштабных проектов. «Рынок не даёт нам возможности эффективно разместить их... Под него [квазиказначейский пакет] всегда можно привлечь серьёзные средства. Это так называемая финансовая подушка, это и гарантия, в том числе для наших коллективов, что мы на взлёте не остановим реализацию наших новых инновационных проектов», — сказал Алекперов.

Второй вариант, как распорядиться квазиказначейскими акциями, — «Раздать их нашим акционерам», — сказал Алекперов. Речь идёт об их погашении, в результате чего доли нынешних акционеров «Лукойла» вырастут.

«Пакет [Lukoil Investments] был сформирован исторически. Компания ConocoPhillips (в 2011 г. продала свои 20%) выходила из акционерного капитала „Лукойла“, и, чтобы не произошло обрушения фондового рынка при продаже их крупного пакета, менеджмент „Лукойла“ делал всё, чтобы его приобрести, — объяснял Алекперов цель скупки акций. — Мы никогда (в том числе и я) не были сторонниками сделать из „Лукойла“ частную компанию... Только публичный статус дал и даёт возможность осваивать крупные проекты».

Кроме того, в 2016 году «Лукойл» рассматривал вариант использования 16% квазиказначейских акций компании в расчётах по приобретению блок-пакета «Башнефти» у правительства Башкирии. Впоследствии «Лукойл» отказался от сделки, посчитав цену «Башнефти» слишком высокой. «Лукойл» не только погасил казначейские акции (уже два раза — сначала 100,6 млн акций в 2018 году и недавно ещё 35 млн акций), но и начал проводить выкуп акций с рынка (уже проведён бай-бэк на общую сумму до трёх млрд долл., планировалось сделать до конца 2022 года, но осуществили выкуп в четыре раза быстрее).

Кроме того, «Лукойл» ещё объявил о новой программе выкупа также на три млрд долл. до конца 2022 года. Также компания является дивидендным аристократоми постоянно наращивает дивиденды.

График акций «Лукойла» не требует дополнительных комментариев. В данный момент у компании казначейский пакет равен 5,9%. В дальнейшем будут ещё выкупы и погашение акций. Думаю, за компанию и её акционеров не стоит беспокоиться.

«Башнефть», «Татнефть»

У «Башнефти» и «Татнефти» есть небольшие казначейские пакеты (4,4% и 3,2% капитала), но никаких новостей уже давно по ним нет, и в этих компания не они играют главную роль. Два региональных нефтяника, а какая разная судьба...

Котировки акций компаний (для примера взял префы) наглядно отражают уровень корпоративного управления (в первую очередь дивиденды): в «Татнефти» он вырос — и акции растут, в «Башнефти» он не очень хорош — и акции падают.

«Газпром»

«Газпром» в 2019 году успел уже два раза порадовать своих акционеров, сначала в мае — пересмотрев дивиденды за прошлый год до 16,61 руб. на акцию (более чем в два раза выше, чем по итогам 2017 года). Окончание строек, стремление к выплате дивидендов 50% от прибыли — всё идет по плану.

Инвесторы не могли поверить своему счастью.

И тут ещё одна новость. Кипрская и голландская «дочки» «Газпрома» разместили акции на Московской бирже 25 июля 2019 г. Проданный пакет в 2,93% акций компании был целиком выкуплен одним инвестором. Согласно сообщению «Газпрома», акции были проданы по 200,5 руб. за штуку, общая стоимость пакета составила 139,1 млрд руб.

«Газпром» удовлетворён результатами размещения. Оно стало крупнейшим на российском рынке с 2012 года. Реализация 2,93% акций принесла существенную прибыль компании и её акционерам«, — пояснил заместитель председателя правления «Газпрома» Фамил Садыгов. После завершения сделки количество акций «Газпрома» в свободном обращении, по оценке компании, увеличится до 46,02% от уставного капитала.

На фоне размещения акций «Газпрома» стоимость бумаг компании на Московской бирже заметно выросла. Утром 26 июля 2019 года их стоимость достигла отметки 234,99 руб. за штуку, что на 7,3% выше уровня закрытия предыдущих торгов.

То есть рынок посчитал за благо продажу неизвестному крупному инвестору акций «Газпрома». Считается, что продали «своему», а раз это «уважаемый» человек, то дальше компания с удвоенной силой будет работать над ростом котировок и дивидендов.

Вторую часть казначейских акций (ещё 3,7%) обещают разметить также в ближайшее время. Рост фри-флоат «Газпрома» позволит уже в ноябре текущего года увеличить долю в индексе MSCI Russia, что опять положительно скажется на котировках компании.

Всё было бы хорошо, но, если на это посмотреть со стороны интересов акционеров, не всё так отлично получается. «Газпром» по факту в течение лета 2019 года провёл две противоположные операции с капиталом: 1) выплатил дивиденды в размере 393,2 млрд руб.; 2) разместил свои казначейские акции на 139,1 млрд руб. (фактически провёл SPO) по цене 200,5 руб. против собственного капитала на конец I полугодия 2019 г. — 594,9 руб. Цена размещения равна лишь 1/3 капитала!

Это не очень выгодно для всех акционеров, включая государство, но очень хорошая инвестиция для тайного покупателя. В «Газпроме», видимо, с уровнем понимания управления акционерным капиталом не всё в порядке, либо свой кошелёк всегда ближе...

Банк «Санкт-Петербург»

Банк «Санкт-Петербург» превзошёл все российские компании по активности операций со своим акционерным капиталом. Мне кажется, за последние пять лет они уже успели сделать все возможные действия со своими акциями: выкуп акций, потом продажа третьим лицам, выплата дивидендов и проведение SPO в одно и то же время, опять бай-бэки и обещания погасить акции. В банке «Санкт-Петербурге» любят жать на все педали сразу!

Обо всём по порядку...

В декабре 2014 года в рамках реализации процедуры реорганизации банка в форме присоединения к нему ЗАО ИКБ «Европейский» у несогласных были выкуплены 33,3 млн штук обыкновенных акций на общую сумму 1,1 млрд руб. (по 33,55 руб. за акцию) и 510,55 тыс. штук привилегированных акций на общую сумму 613 тысяч руб. (всего лишь по 1,2 руб. за акцию). Все выкупленные акции были реализованы в течение 2014 и 2015 годов.

В 2016 году «Санкт-Петербург» вновь провёл выкуп 13,8 млн акций (3% уставного капитала) по цене 46 руб. за акцию, что было воспринято с огромным воодушевлением со стороны инвесторов, но в том же году банк опять их продал.

А в 2017 году «Санкт-Петербург» провёл уже довольно спорное SPO, разместив 60 млн штук по 53 руб. за акцию. Уровень размещения был определён ниже рыночных цен на Московской бирже, которые весь 2017 год имели тенденцию к понижению. Акции с 75 руб. в начале года снизились до 56,65 руб. к моменту определения цены размещения, но в любом случае на рынке не было ни разу цены 53 руб. или ниже.

Вопрос вызывал и порядок проведения SPO. Новость о начале срока действия преимущественного права приобретения размещаемых акций (подачи заявлений) появилась лишь за день до его начала, то есть 17 июля 2017 года. Подать заявление регистратору можно было в течение восьми рабочих дней — с 18 июля до 27 июля 2017 года включительно. Банк предоставил довольно сжатые сроки для принятия решения своим акционерам, но самое главное — то, какой порядок выбрал «Санкт-Петербург» для размещения акций: цена их размещения определялась по завершению приёма заявок на приобретение акций по преимущественному праву.

Подобный способ определения цены по сути означает предложение купить кота в мешке, но это ещё полбеды. Самое неприятное, что указанная конструкция размещения акций изначально ставит нынешних акционеров банка в заведомо неравные условия. Те, кто в силу близости к органам управления банка мог обладать информацией о предполагаемой цене размещения, имел все возможности без особого риска провести арбитражную сделку: продать свой пакет на открытом рынке и позднее выкупить его назад дешевле в рамках преимущественного права. Кстати, за три недели до решения о проведении допэмиссии, 28 апреля 2017 года, был зафиксирован аномально высокий объём торгов акциями банка «Санкт-Петербург» на Московской бирже — около 0,4% от количества обыкновенных акций (в 20 раз выше обычных оборотов) по цене около 63 руб.

Кроме того, на сервере раскрытия информации 28 июля 2017 появилась информация о сокращении доли участия одного из акционеров банка — East Capital Russia — с 5,47% до 4,80%, было продано около трёх млн акций, что странным образом совпадает с размером пакета, который данный акционер может восполнить в ходе допэмиссии в рамках преимущественного права.

Вызывает сожаление, что изначально при определении процедуры дополнительной эмиссии акций банк пошёл не по пути открытости и равных прав для всех акционеров. Но куда большее недоумение вызвала цена размещения акций. 28 июля 2017 года наблюдательный совет банка установил цену размещения дополнительного выпуска обыкновенных акций в размере 53 руб. за одну акцию. Сравнив цену размещения с балансовой ценой акции, легко заметить, что она в два раза ниже. Согласно отчётности по РСБУ, на 31 марта 2017 года собственный капитал на одну акцию был равен 107,60 руб., а по стандартам МСФО — 135,40 руб.

Остаётся загадкой, каким образом члены набсовета банка определили данную цену и почему пренебрегли интересами миноритарных акционеров. Соответствует ли собственный капитал банка, отражаемый в отчётности, реальному положению вещей? Но ведь отчётность заверяется аудиторами, предоставляется в Банк России, исходя из её данных рассчитываются обязательные банковские нормативы, ориентированные в первую очередь на размер собственного капитала, который и находит отражение в балансовой стоимости одной акции. В итоге совет директоров назначил цену размещения кратно ниже балансовой цены, размыв тем самым заработанный собственный капитал на акцию для нынешних акционеров, и не были приняты во внимание цены вторичного рынка.

Неудивительно, что в 2017 году в сравнении с фондовым бенчмарком финансового сектора — акциями «Сбербанка» — акции банка «Санкт-Петербург» выглядят достаточно слабо. Особенно характерными являются разнонаправленные изменения котировок двух банков на финальной стадии приёма заявок по преимущественному праву. При этом соотношение рыночной и балансовой стоимости (P/BV) в 2017 году у «Сбербанка» было около 1,2, а у банка «Санкт-Петербург» — около 0,4.

Напомню, что долгие годы акции банка торгуются значительно ниже своей балансовой стоимости на фоне положительных финансовых результатов. В какой-то момент казалось, что банк, проведя выкуп акций с рынка, решил приблизить рыночную цену к балансовой. Однако достаточно быстро, вместо того чтобы погасить выкупленный пакет, акции покинули баланс банка, будучи перепроданными с небольшим доходом, но по цене значительно ниже балансовой. Как оказалось, желание заработать относительно небольшую прибыль на спекуляциях с собственными акциями превысило понимание долгосрочного положительного эффекта от рекомендованных нами мер.

Горькая ирония текущей ситуации заключается в том, что одним из положительных эффектов от выкупа акций с рынка должно было стать приведение в соответствие рыночной и балансовой цены бумаги. Это позволило бы размещать новые выпуски акций по ценам не ниже балансовых, и, когда у банка возникла необходимость в дополнительном размещении акций, это пришлось делать с большим дисконтом к балансовой цене, нанося тем самым ущерб нынешним акционерам.

Весной 2018 года годовое собрание акционеров прошло в довольно эмоциональном ключе, но уже осенью 2018 году банк «Санкт-Петербург» осуществил обратный выкуп акций (12 млн шт. по 55 руб. за акцию). Вот такая «биполярочка». Размещают акции по 53 руб. в 2017 году, через год выкупают назад по 55 руб., а уже осенью 2019 года проводится второй выкуп акций (12 млн шт. по 53,5 руб. за акцию).

На этот раз руководство банка обещает их не продавать, а погасить в 2020 году.

Банк «Санкт-Петербург» сейчас стоит около 1/3 своего капитала, рынок не поверил в заявления руководства о росте капитализации в три раза к 2020 году (до него осталось всего три месяца). Рынок, похоже, не верит и в обещания о погашении казначейских акций.

Из последней презентации «Стратегия 2018-2020. Изменения» в качестве ориентира по рыночной цене акций стоит цель уже P/BV 0,6-0,8, что тоже неплохо.

Непоследовательность действий и ранее негативное отношение к миноритариям быстро не забываются. Положительным моментом можно считать увеличение дивидендной нормы выплаты за 2018 год — с 10% до 20% от чистой прибыли. Правда, сейчас даже госбанки говорят о 50% норме.

Посмотрим, как дела будут совпадать со словами. Если они сделают погашение акций, выкупленных во время двух последних бай-бэков (с учётом ожидаемого выкупа этой осенью будет всего 4,6% капитала), и увеличат дивиденды, то стоит ожидать роста акций.

«Распадская»

«Распадская» совсем недавно вошла в клуб казначейских баронов. В конце июня 2019 года стало известно, что акционеры «Распадской» предъявили к выкупу 33,49 млн акций, что превысило число бумаг, которые могут быть приобретены в рамках программы (20,41 млн, или 2,9% от уставного капитала). Программа была одобрена советом директоров «Распадской» в апреле 2019 года, был установлен коэффициент пропорционального приобретения акций на уровне 0,61. Цена выкупа акций составит 141 руб. за бумагу, или 2,88 млрд руб. за весь приобретаемый объём.

Однако выкуп акций не смог поддержать котировки «Распадской». Негатив от разочарования размером принятых дивидендов, а также увеличение рисков на фоне циклического спада и возможной покупки «Сибуглемета» несколько затормозили дальнейший рост цен акций.

«Акрон»

«Акрон» ведёт скупку собственных акций через «дочку» — «Дорогобуж» — уже достаточно давно, «Дорогобуж» покупает акции «Акрона», а «Акрон» — акции «Дорогобужа». «Дорогобуж» уже на 96,73% принадлежит «Акрону», принудительный выкуп акций «Дорогобужа» делать не стали, ограничились делистингом, после чего значительно увеличили дивидендные выплаты в «Дорогобуже».

Выкуп акций положительно сказывается на котировках «Акрона». Кстати, его история напоминает такие же покупки акций в другом производителе удобрений, правда, в гораздо больших объёмах — «КуйбышевАзот», но об этом уже в заключительной части — про мега-казначейских баронов.

Продолжение следует...

Читать в источнике

Понравилась статья? Поделитесь ею в соцсетях, чтобы рассказать другим!

А также подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!