В последнее время банки стали понижать ставки по вкладам на депозиты, а валютные вклады вовсе стали опасными. В этой связи часто можно натолкнуться на идеи вложить свои сбережения в государственные или частные облигации. А стоит ли это делать?

Однозначный ответ - не стоит! Объясняю почему ...

Причина падения ставок по депозитам

Главная причина падения ставок по депозитам объясняется попыткой регулирующего органа стимулировать экономику снижением ключевой ставки рефинансирования.

В этом году ключевая ставка в РФ может достигнуть 6% годовых. С одной стороны это позволит выдавать деньги для граждан страны под более низкий процент, а с другой увеличит сложность вложения текущих вкладов под прежний высокий процент.

Снижая ключевую ставку государство пытается стимулировать банки и экономику в целом. Такая практика продолжится и вероятно достигнет минимум 5% годовых. Ставки по вкладам могут упасть ниже уровня ставки рефинансирования..

Вклады в облигации

В таких условиях банкам не справиться с выдачей всех взятых на депозиты денег. Ежегодно падает число платежеспособных должников и рынок кредитования становится меньше. Банкам нет смысла стимулировать открытие вкладов большими процентами, если только у них нет явных проблем с долговой нагрузкой.

Предвидя такую проблему началась повсеместная реклама вкладов в акции и облигации.

Из этих двух способов обогащения на фондовом рынке самым опасным являются облигации.

Облигации - это ценные бумаги предоставляющие возможность получить доход после их продажи. В некоторых случаях облигации дают возможность получать купонный доход.

Облигации могут быть государственные или частные. Наиболее безопасными считаются облигации выпущенные государствами, в этом случае все зависит от благосостояния государства.

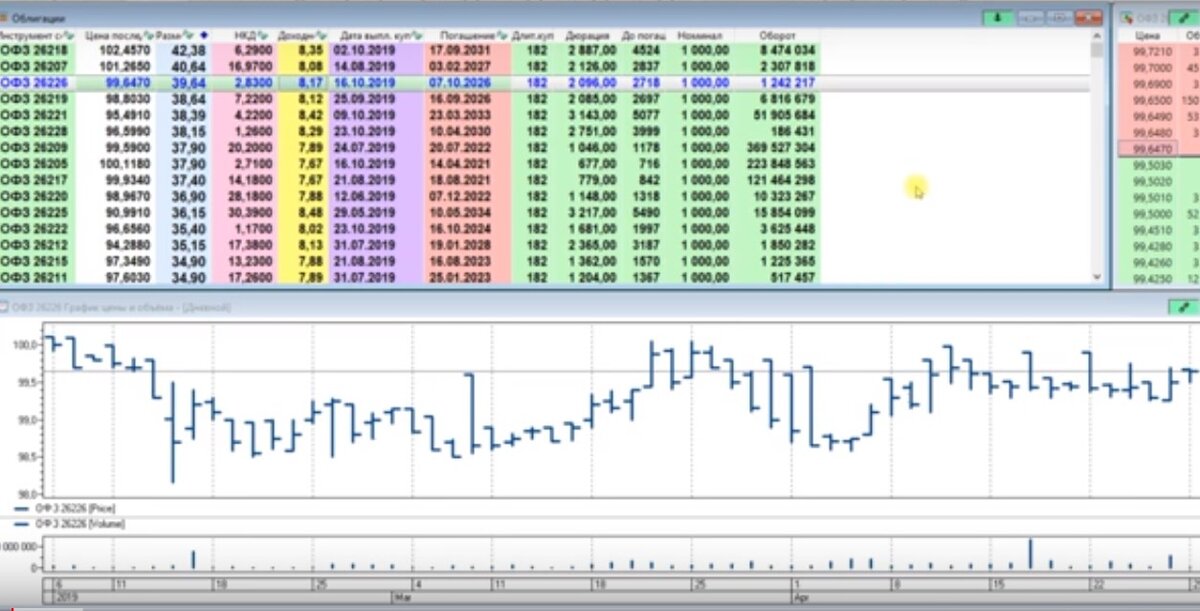

Государственные облигации могут быть выпущены только правительством страны. В Российской федерации они начинаются с обозначения ОФЗ и имеют свои особые параметры. Главной особенностью ОФЗ являются их дата выпуска и выкупа, а также годовая купонная ставка.

Каждая такая облигация может приносить доход ежегодно, и на уровне средней банковской ставки. Доход формируется за счет купонного дохода.

Частные облигации могут быть открыты любой компанией работающей на Российском рынке. Самые популярные из них: Газпром, Роснефть, Сбербанк, Альфабанк и прочие. Такие облигации обычно выпускаются в долларах/евро, но при банкротстве подобных компаний вы полностью теряете все свои деньги.

Стоит рассмотреть важные минусы при вложении денежных средств в облигации:

# Для получения ежегодного дохода нужно держать облигацию до момента фиксации, иначе прибыль может быть утеряна. Необходимо держать облигацию до момента ее обогащения. Обычно это более 10 лет.

Если произойдет девальвация курса или другие проблемы экономики, то не профессиональный инвестор в облигации скорей всего потеряет значительную часть своего состояния.

# При попытке продать любую облигацию Вы вынуждены будете торговать по РЫНКУ и не сможете выгодно ее продать. Рынок переполнен крупными банками и фин. учреждениями, которые не дадут вам выйти из облигации в любой момент не потеряв серьезный процент. Это также снижает скорость перевода денег, которая имеется даже в банке!

Если Вам срочно нужны будут деньги, то маржа торгов может составить до 20% от вашего вклада.

# При появлении первых проблем у вашей облигации ее курс упадет, что может сделать ее продажу не выгодной даже после роста.

# При изменении рыночных условий облигация может оказаться менее доходной чем обычный вклад. Вспомните 2015, когда вклады достигали 20% годовых. В будущем таких ситуаций может быть сразу несколько.

Таким образом, возможность заработать на облигациях стоит рассматривать только если вы планируете этот вклад для конкретных облигаций на короткий срок. Рассматривать вклады дальше 27-го года крайне опасно, а также следует относиться крайне осторожно к вкладам в частные облигации дальше 21-года.

Облигации и ИИС

Такой инструмент как ИИС создан государством для стимуляции вкладов в облигации и акции. Уже каждый банк предлагает своим клиентам обратиться к такому новшеству..

Почему это опаснее чем вклад?:

- Неопытный инвестор просто потеряет деньги вложив их в государство и компании, а экономика не пострадает

- Нет возможности вернуть часть своих денег, так как такая инвестиция не банковский вклад, который защищен от банкротства учреждения

- Необходимо ждать 3 года для вывода своих сбережений

В целом, ИИС средство для манипуляции средств обеспеченных граждан. Для экономики это более простая схема открытия вкладов, период выплат в которой будет длинее.

Примерный доход в банке

Стоит ли вкладывать в облигации?

Если вы нашли неплохие облигации под 8-9 годовых в валюте, то можно приобрести такие. Но такие предложения чреваты высоким риском, и поэтому нельзя вкладывать в такое предложение более 2-3% своих средств. Компании должны быть известными и без множества непонятных символов.

Российские ОФЗ стоит рассматривать только с горизонтом на 2-3 года, на весь срок работы ИИС.

Как лучше?

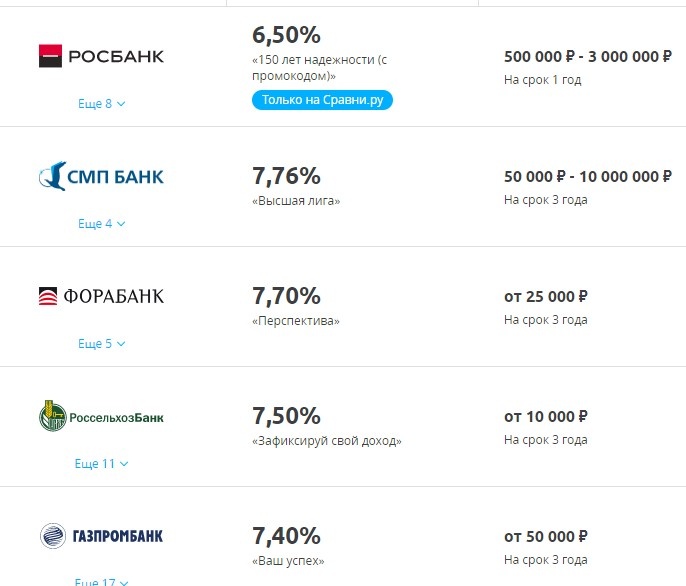

В современных условиях крупные банки имеют много живых денег, а мелкие банки практически лишены доступа к легким деньгам. Из-за такого положения можно встретить предложения с доходом до 10%.

Например, карты от Мегафон и Тинькофф предлагают акции с начислением 10% годовых. Получить деньги можно выполнив простые условия.

Более известные банки предлагают доход на уровне 8% годовых, что сопоставимо с доходом от государственных облигаций. При этом рассматривать стоит варианты краткосрочных вкладов.

Конкретные способны получения дохода больше чем на облигациях рассмотрим в других статьях.

С уважением,

Российский вкладчик!