Рассмотрим реальный пример как можно сохранить накопленные средства и получить доход инвестируя их во вторичное жилье Москвы с помощью ипотеки. И сравним с доход с размещением аналогичной суммы на депозите в банке.

Внимание! Этот вариант подходит только тем, у кого уже есть крыша над головой. Есть небольшие накопления, но дальнейшая перспектива вложения в доллары и ценные бумаги не устраивает. Под накоплениями, принимаю сумму в 1 200 000 рублей. Если у вас меньше, то благодаря представленному ниже алгоритму расчета, вы также сможете рассчитать целесообразность вложения собственных средств в недвижимость, например, в МО (но только в ликвидных районах с хорошей транспортной доступностью) или в других регионах.

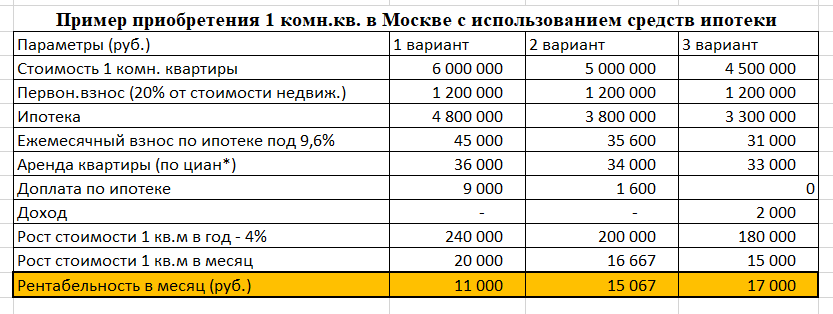

Перед вами 3 варианта квартир с разной стоимостью объекта недвижимости в Москве за 6 000 000 р., 5 000 000 р., 4 500 000 р. Количество квадратных метров в расчет не берем, поскольку в квартиру будем использовать только для сдачи в аренду.

В последней строке представлена рентабельность вложений в месяц с использованием средств ипотеки. Конечно необходимо отсюда вычесть стоимость коммунальных платежей в размере 3 000 руб. которую необходимо ежемесячно платить, но даже после этого проект вложения средств во вторичную недвижимость будет полностью окупаться и приносить доход.

А что с депозитом?

Конечно! Квартиру необходимо еще сдать, скажете вы. Правильно! Но мой небольшой опыт прямой сдачи недвижимости в Москве, показывает, что этот процесс займет у вас примерно 2 недели.

Мой личный опыт приобретения недвижимости по данной схеме смотрите в моей статье "Как выгодно купить квартиру по реновации в Москве (с участием ипотеки)".

Очень жду ваши отзывы и комментарии!

Подписывайтесь!