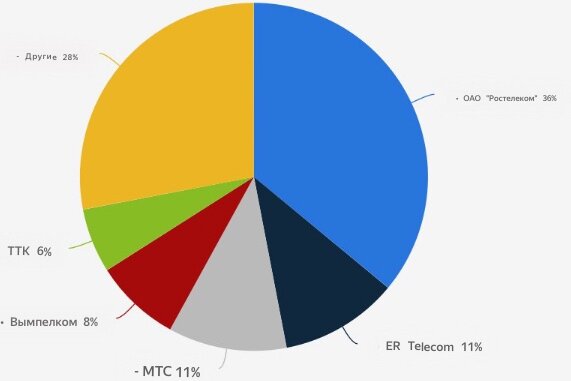

Ростелеком - лидер и крупнейший провайдер на рынке домашнего интернета, телевидения России. Занимает 36% рынка

Доля прибыли в компании:

57% - мобильная связь

11% - интернет-доступ

10% - почтовая связь

6% - платное ТВ

6% - межоператорские услуги

4% - фиксированная телефонная связь

6% - прочее

В 2019 доля рынка выросла на 2,6%. Слишком уж скромно.

В начале 2020 года компания наконец закрыла сделку приобретения мобильного оператора Tele2. Огромный плюс в копилку провайдера (+45млн абонентов)

Так же как и все мобильные операторы, компания развивает технологию 5G. Не думаю, что это быстро окупится.

Закредитованность компании составляет 75%. Это очень много. Не смотря на тезисы, что все комфортно.

ROE за 5 лет составляет 7%. Планы на 2020 были рост на 9%.

Е/Р = 4%

Дивидендная доходность 5%

75% свободного денежного потока компания направляет на дивиденды

Выводы: компания не эффективна. Возможно это частично связано эффектом государственности( 50%+1 акция). Ну и конечно интернет провайдер и телевидение уходят постепенно в прошлое. По аналогии лучше присмотреться к акциям AT&T(дивидендная доходность 7% в долларах). Возможно с этой ситуации смогут как то выбраться. Лично я присмотрюсь к покупкам при ценах ниже 50₽

Подпишись на канале , что бы не упустить следующие обзоры