(Урок 1)

Для начало разберём , что такое инвестирование.

Инвестирование — это отличный способ приумножить свой доход, которым пользуются не только опытные бизнесмены. Каждый может стать богаче за счет вложений своих личных средств в стартапы-это любой молодой бизнес, который создается для реализации какой-либо перспективной идеи или идей с целью получения хорошей прибыли , недвижимость-вид имущества, признаваемого в законодательном порядке недвижимым или в фондовый рынок-совокупность экономических отношений по поводу выпуска и обращения ценных бумаг между его участниками. Умение эффективно распоряжаться капиталом связано с высокой финансовой грамотностью, поэтому если вы хотите не только быстро закрывать кредиты и копить средства на свои цели, то стоит задуматься над обучением

Жизненный цикл личных финансов

На протяжении всей своей жизни мы имеем дело с деньгами. Мы их зарабатываем и тратим, пытаемся накопить и приумножить, думаем о том, откуда их взять, и куда потом вложить. Далеко не каждый из нас задумывается об инвестировании, точнее, мы не обозначаем этим термином свои размышления о собственных деньгах. Но совершенно очевидно одно — все, кто имеет денежные средства, регулярно задают себе вопросы, имеющие к инвестированию самое непосредственное отношение.

- Как накопить денег?

- За какой срок удастся накопить требуемую сумму?

- Куда вложить денежные средства, которые мы не планируем быстро потратить?

Все эти вопросы связаны с процессом инвестирования. Если ответить на них в правильном порядке, мы получим верную именно для вас инвестиционную стратегию.

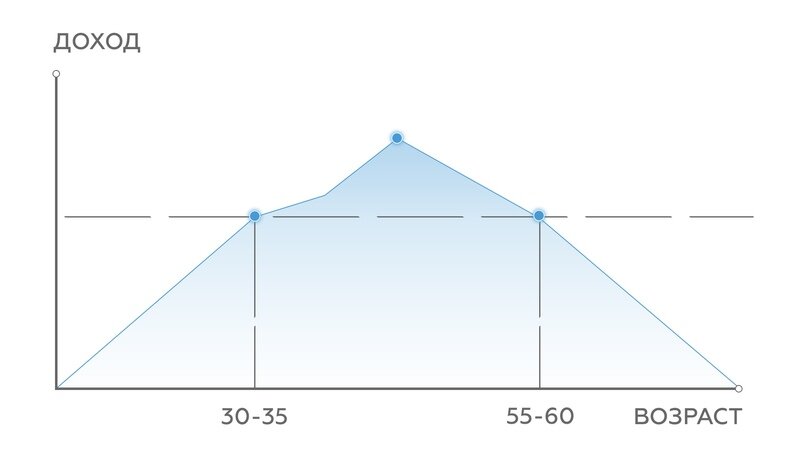

При всем различии в карьерных амбициях и индивидуальных профессиональных особенностях, по крайней мере в одном из своих проявлений финансовая история каждого человека складывается типично.

В начале карьеры он зарабатывает не много — набирается знаний и опыта, нарабатывает профессионализм и репутацию. На пике карьеры, который чаще всего приходится на возраст от 30 до 45 лет — регулярный денежный поток в виде зарплаты достигает своего, индивидуального для каждого, максимального значения. А по мере приближения к пенсионному возрасту доходный поток начинает иссякать.

То есть — если в 30-40 лет у нас может регулярно образовываться избыток денежных средств по сравнению с расходами, направленными на удовлетворение текущих потребностей, то пенсионный возраст наоборот характеризуется недостатком денежного потока.

Возникает задача своевременного аккумулирования и приумножения избыточного денежного потока с целью создания из него финансовой подушки безопасности на будущее.

От потребления к инвестированию

Привыкая тратить, мы забываем о том, что деньги — это не только средство платежа, то есть пассив, но еще и актив. Деньги должны приносить деньги, а функция приумножения является одной из основных, помимо обеспечения наших текущих потребностей.

Бывает, что зарплата растет, денег становится больше, и в какой-то момент в конце месяца мы обнаруживаем, что не смогли потратить все, что заработали. Что-то осталось. И в следующем месяце история повторяется, и даже через полгода. Итак, наши потребности не успевают за новым уровнем доходов. И освободившийся излишек — это и есть активы, которые могут приумножать сами себя.

Но излишек денежных средств возникает крайне редко, поэтому его нужно сознательно формировать, чтобы не оказаться в замкнутом круге под названием «от зарплаты до зарплаты».

Как это сделать?

Есть простой проверенный способ, который самые богатые люди планеты использовали в начале своего пути, и продолжают использовать по сей день.

Правило 10%

Откладывайте ежемесячно по 10% от каждого из источников вашего дохода. Доказано, что на 90% своего дохода человек способен прожить так же (не ухудшая качество своей жизни), как и на все 100%, которые приходят к нему.

Это очень легко проверить.

Попробуйте вести домашнюю бухгалтерию. Хотя бы пару месяцев по упрощенной форме — обычный xls-файл, в котором ежедневно отображаются все дневные расходы по категориям: продукты, машина, одежда, домашние животные — группируйте как вам удобно. Наиболее интересна нам статья расходов, которая ни в одну категорию не укладывается — статья «прочее». К ней относятся разные спонтанные покупки, в которых не было необходимости. Практически у всех, кто пытался вести подобный учет, наблюдалась похожая закономерность — от 5 до 15% затрат всегда относились к категории «прочее», то есть были потрачены на что-то спонтанное и совершенно не нужное. Поэтому заранее выведенные из бюджета 10% погоды вам точно не сделают. А для тех, у кого излишек наличности спонтанно не образуется — могут стать стартовым инвестиционным фондом.

Метод четырех конвертов

Можно пойти дальше. Есть простой и эффективный способ планирования личного бюджета. Он называется «метод четырех конвертов» и требует от вас максимум несколько минут в месяц для полного обеспечения бюджетного процесса.

Согласно этому методу, с каждой полученной зарплатой или прочими доходами нужно поступать следующим образом (для простоты предположим, что зарплату вы получаете один раз в месяц):

- Сразу изъять 10% в инвестиционный фонд;

- Из оставшихся средств выделить сумму на каждую из групп расходов: еду, развлечения, транспорт и социальные расходы (подарки, медикаменты и пр.);

- Разделить оставшуюся сумму на 4 части, то есть на 4 недели. Тем самым вы жестко ограничите свои недельные траты размером одного конверта.

Остался излишек? Переносим его на следующую неделю, и позволяем себе излишества, но лучше — пополняем инвестиционный фонд.

Преимущества этого метода в том, что вы каждую неделю точно знаете, сколько денег можете позволить себе потратить — и вам проще планировать свои расходы с учетом изначально заданных ограничений.

Но накопление — это лишь первая ступень на пути к обеспеченной жизни.

Деньги не могут лежать просто так, их нужно заставить работать. Чтобы их со временем становилось больше не только за счет того, что мы их откладываем, но и за счет приумножения уже отложенных.

Возможно, вы спросите, а зачем инвестировать?

Пример.

Допустим я зарабатываю 100 000 рублей в месяц, мне 40 лет, до пенсии еще целых 20. Ежемесячно я буду откладывать по 10 000, это 120 000 в год, а за 20 лет — 2 500 000 рублей. Выйду на пенсию, положу эту сумму в надежный банк, буду получать 250 000 рублей в год процентов, плюс 20 000 рублей в месяц — пенсия, разве плохо?

Не плохо, но в этих расчетах мы не учли одну важную вещь — инфляцию.

Предположим, для простоты расчетов, что наша зарплата за последние 17 лет не менялась. Ежемесячно, с 2000 года по настоящее время мы получаем на руки 100 000 рублей, и 10 000 из них откладываем по «правилу 10%». Получается 120 000 рублей в год, а за весь период по 2017 год включительно мы накопили 2 040 000 рублей.

Но инфляция тоже не дремала. Мы капитал увеличивали, а она — уменьшала. И в итоге, с учетом инфляции за все эти годы, наши два с лишним миллиона накоплений на самом деле даже не дотягивают до миллиона двухсот. Почти половины накоплений, с точки зрения покупательной способности денег, просто не стало.

Даже если мы не хотим значительно приумножать свои накопления, мы должны хотя бы защитить их от инфляции, то есть разместить в такой инструмент, который обеспечит годовую доходность на уровне текущих инфляционных ожиданий.

Куда можно разместить накопленные деньги, чтобы получить доходность не менее 8% годовых и сохранить их покупательную способность в конце года на уровне начала года?

Наиболее очевидный всем ответ — на банковский депозит. А есть ли еще какие-нибудь возможности? И подходит ли нам банковский депозит для наших целей?

Узнаем на следующем уроке.