Все, что я могу сказать о личных финансах в одном месте

Единственная цель, которую я когда-либо ставил как писатель по личным финансам, - это поделиться со своими читателями всем, что я узнал за годы, проведенные в одержимости личными финансами.

Мои сочинения в значительной степени отразили финансовые проблемы, на которых я сосредоточен в своей жизни.

- В 2018 году, когда я впервые начал писать о личных финансах, я сосредоточился на погашении долга и инвестировании в недорогие индексные фонды.

- В 2019 году, когда мой долг исчез, а мой доход продолжал стабильно расти, я сосредоточил свое внимание на движении «Финансовая независимость, досрочно выйдите на пенсию» (FIRE). Впервые в жизни я действительно смог увидеть реалистичную дорожную карту к финансовой независимости.

- В 2020 году я написал много о побочных толкается и « S calable доход .» Я потратил огромное количество времени и усилий на то, чтобы превратить мою побочную суету в побочный бизнес.

Когда я пишу это в 2021 году, финансовая концепция, которой я одержима, - это финансовая свобода, которую я определяю как возможность проводить свои дни, занимаясь любимой работой, когда я хочу, как я хочу и где хочу.

Эта статья представляет собой обобщение всех основных финансовых проблем, о которых я когда-либо писал, в контексте того, как каждая из этих проблем приблизила меня к моему приведенному выше определению финансовой свободы.

Проверка реальности: я никогда не перестану работать

Работа - важная часть нашей жизни. Помимо получения дохода, это может дать нам чувство цели, удовлетворения и связи с другими людьми, в которых мы все нуждаемся.

Проблема, с которой сталкиваются многие люди с работой, в том, что они не нашли подходящую работу.

Когда дело касается работы, большинство людей попадает в один из двух лагерей.

- Многие люди делают работу, которую ненавидят; это люди, которые в воскресенье вечером испытывают чувство страха в ожидании новой рабочей недели.

- Многие люди по-другому смотрят на свою работу; они оказываются где-то между « терпением » к своей работе и « симпатией » к своей работе.

С определенной точки зрения, люди во втором лагере (люди, которые терпят / любят свою работу) находятся в более опасном положении, чем те, кто ненавидит свою работу.

Если вы ненавидите свою работу, у вас есть мотивация внести изменения как можно скорее. Если вам нравится ваша работа и вы получаете хорошую зарплату, у вас нет стимула менять ее.

Вот как люди проводят 40 лет, делая «хорошую» работу, но никогда не решаются делать что-то особенно значимое для них.

Нет ничего плохого в том, чтобы выполнять «хорошую» работу на той работе, которая вам «нравится». Я не призываю кого-либо выйти и бросить работу, чтобы слепо следовать своей мечте . Нет ничего плохого в том, чтобы работать на любимой работе годами или даже десятилетиями, особенно если у вас есть семья, которую нужно поддерживать.

Быть ответственным поставщиком услуг для людей, которые зависят от вас, - один из самых недооцененных решений, которые делают люди . Мы должны восхвалять людей, которые трудятся 40 часов в неделю, чтобы обеспечить своим близким прекрасную жизнь.

Я говорю, что в какой-то момент нашей жизни важно, чтобы мы посвятили себя работе, которая соответствует следующим критериям.

- Имеет смысл.

- Мы получаем радость от действий.

- Мы « молодцы ».

- Придает нам энергию, а не истощает ее.

- Это можно сделать, когда, где, как и с кем мы хотим.

Выход на пенсию никогда не будет моей целью; выполнение работы, которая соответствует перечисленным выше критериям, происходит независимо от того, происходит ли это через год или через 10.

Для меня это финансовая свобода. Если вы согласны со мной, я приглашаю вас продолжить чтение, поскольку я изложу, что, по моему мнению, является шагами к достижению финансовой свободы.

Часть 1: 5 основных концепций личных финансов

Если вы хотите, чтобы финансовая свобода была чем-то большим, чем несбыточная мечта, вы должны твердо владеть шестью основными концепциями управления деньгами.

- Отслеживание, куда уходят ваши деньги.

- Создание сильного аварийного фонда.

- Выплата долга.

- Принятие простой инвестиционной стратегии.

- Создайте бюджет, основанный на целях.

Давайте подробно рассмотрим каждый из них.

1. Отслеживание, куда уходят ваши деньги

Как вы можете лучше управлять своими деньгами, если вы не знаете, куда в настоящее время идут ваши деньги каждый месяц? Вы не можете; деньги - это игра с нулевой суммой.

Я не говорю, что тратить деньги - это плохо. Какой была бы жизнь, если бы вы сэкономили каждую копейку?

Не очень удовлетворяющий. Жизнь - это больше, чем копить деньги.

Важно то, на что вы тратите свои деньги

Доллар, потраченный на то, что вы больше всего цените в жизни, - это не только хорошее использование денег, но вы также можете утверждать, что это единственное их использование. Смысл сбережений и инвестирования - убедиться, что вы сможете продолжать тратить деньги на то, что вы цените, в будущем.

Доллар, потраченный на « вещи », которые не представляют ценности для вашей жизни и не приближают вас к вашим целям, - это потраченный впустую доллар.

Отслеживать свои расходы несложно. Все, что вам нужно сделать, это просмотреть свои финансовые записи, такие как выписки из банка и кредитной карты, и подсчитать ежемесячные расходы по категориям.

Я делю все свои траты на одну из трех категорий.

- «Большая тройка» . Существенные расходы на жилье, транспорт и еду.

- Ценности . Любые деньги, которые вы тратите на то, что делает вас счастливым.

- «Вещи». Любые несущественные расходы, не представляющие реальной ценности.

Отслеживание ваших расходов - это большая работа, поэтому большинство людей этого не делают. В этом и заключается проблема; управлять деньгами сложно и просто, поэтому правильное мышление важнее технических знаний.

Если вы действительно хотите получить финансовую свободу, не думайте о стоимости вещей как о денежной единице, а как о единице времени. Каждый вложенный доллар приближает вас к достижению финансовой свободы.

Опять же, я не говорю, что вы должны копить каждую копейку. Но, отслеживая свои расходы, большинство из нас обнаружит, что можем легко сократить свои расходы, не уменьшая при этом своего счастья.

Настоящая уловка состоит в том, чтобы найти уровень расходов, который вас устраивает, и увеличить свой доход, сохраняя при этом ваши расходы постоянными.

2. Создание сильного чрезвычайного фонда

Это простая математическая задача.

- Шаг 1. Определите, сколько вам нужно в вашем чрезвычайном фонде.

- Шаг 2. Выясните, как сэкономить эту сумму денег в разумные сроки.

Когда люди думают об управлении деньгами, они обычно думают об инвестировании или выплате долга. Вы можете быть удивлены, узнав, что первое, что вам нужно сделать, когда вы начнете отслеживать, куда идут ваши деньги, - это создать чрезвычайный фонд сбережений.

Чрезвычайный фонд обеспечивает финансовую стабильность

Даже если у вас есть кучка долгов, которую вы хотите погасить, возможно, придется отодвинуть ее на второй план, пока вы не создадите адекватный фонд на случай чрезвычайных ситуаций.

Ваша цель - не просто как можно быстрее выплатить долг. Ваша цель - выплатить долг и никогда больше не влезть в долги.

Чтобы не влезть в долги, вам нужна финансовая стабильность, а это значит, что вам нужно отложить немного денег на случай чрезвычайной ситуации.

В какой-то момент жизнь выбьет вас из-под ног. Проблема в том, что мы не знаем когда. Что произойдет, если у вас возникнут непредвиденные расходы, а у вас нет наличных денег?

Вам нужно будет занять деньги и снова залезть в долги.

Если есть что-то хуже, чем жить в долгу, так это выбраться из долга и испытать то, что чувствуется при этой свободе, только чтобы снова влезть в долги. Чтобы избежать этой участи, нам нужны наличные деньги.

Чрезвычайный фонд также необходим для того, чтобы быть хорошим инвестором. Верный способ потерять деньги на своих инвестициях - продать в убыток, когда рынки падают.

Проблема в том, что обвал фондового рынка обычно сопровождается или предшествует серьезному потрясению для экономики. Это означает, что вы с большей вероятностью потеряете работу в то время, когда рынок рухнет.

Если у вас нет наличных денег и вы теряете работу, вы попадаете в такое положение, когда вам придется продать свои инвестиции в убыток, чтобы произвести платеж по ипотеке.

Итак, сколько в вашем аварийном фонде?

Следующий вопрос: « Сколько мне нужно в резервный фонд?» . Большинство финансовых экспертов рекомендуют иметь в вашем фонде на случай чрезвычайных ситуаций основные расходы на проживание на 3–6 месяцев.

Хотя эти практические правила полезны, размер вашего чрезвычайного фонда будет зависеть от ваших предпочтений и личных обстоятельств, включая вашу безопасность работы. Чем менее защищена ваша работа, тем более важным является резервный фонд.

3. Выплата долга

Есть две проверенные и верные стратегии, которые должен знать каждый, кто борется с долгами.

- Метод снежного кома

- Лавинный метод

Метод снежного кома

«Метод снежного кома» отдает предпочтение выплате кредитов с наименьшим остатком. Это четырехэтапный процесс.

Шаг 1: Составьте список своих долгов от наименьшего к наибольшему.

Шаг 2: Сделайте минимальные платежи по всем своим долгам, кроме самых мелких.

Шаг 3. Выплатите как можно больше по самому маленькому долгу.

Шаг 4: Повторяйте, пока каждый долг не будет выплачен полностью.

Лавинный метод

«Лавинный метод» отдает предпочтение выплате ссуд по самой высокой процентной ставке. Это также четырехэтапный процесс.

Шаг 1: Составьте список всех ваших долгов от самой высокой до самой низкой процентной ставки.

Шаг 2: Сделайте минимальные платежи по всем своим долгам, кроме долга с самой высокой процентной ставкой.

Шаг 3: Выплатите как можно больше по своему долгу с самой высокой процентной ставкой.

Шаг 4: Повторяйте, пока каждый долг не будет выплачен полностью.

У каждого метода есть свои компромиссы.

Метод снежного кома основан на психологии маленьких побед. Сосредоточившись на кредите с наименьшим остатком, вы ощутите «выигрыш», достаточно быстро погасив ссуду полностью. Это придаст вам уверенности в том, что вы будете продолжать.

Лавинный метод - наиболее математически эффективный способ погашения долга. Выплачивая сначала ссуду с самой высокой процентной ставкой, вы платите наименьшую сумму процентов и потенциально быстрее расплачиваетесь с долгами.

Какой бы метод вам ни подошел, будет зависеть от того, сколько мотивации, по вашему мнению, вам понадобится, чтобы довести процесс выплаты долга до конца.

4. Принятие простой инвестиционной стратегии.

В большинстве случаев в жизни чем больше усилий, внимания и времени вы посвящаете чему-то, тем лучше, вероятно, будут ваши результаты. Вы слышали тысячу раз: «Практика приводит к совершенству». Если вы хотите в чем-то преуспеть, вам нужно посвятить себя совершенствованию своего дела.

Исключением из этого правила является инвестирование. Чем больше усилий вы приложите, чтобы стать «хорошим инвестором», тем хуже будут ваши результаты.

Если вы согласны с тем, что фондовый рынок достаточно эффективен , вы также согласитесь с тем, что выбор и выбор акций, чтобы попытаться превзойти общий фондовый рынок, является пустой тратой времени и денег.

Вместо того, чтобы выбирать акции или платить управляющему паевым инвестиционным фондом за выбор акций для меня, я «покупаю весь фондовый рынок», вкладывая средства в несколько дешевых индексных фондов.

Диверсификация; больше, чем просто модное слово

Какую бы инвестиционную стратегию вы ни выбрали, убедитесь, что вы минимизируете риск за счет надлежащей диверсификации.

Есть два способа правильно диверсифицировать свои вложения.

- Диверсификация по классам активов . Это означает инвестирование в различные типы инвестиций, такие как акции, облигации и недвижимость.

- Диверсифицируйтесь по географии . Это означает инвестирование как на международном уровне, так и на внутреннем.

Диверсификация ваших инвестиций - это умный и простой способ управлять инвестиционным риском.

Если вы хотите увидеть самый большой риск для своих инвестиций, посмотрите в зеркало

Мы только что обсудили сценарий, при котором нехватка наличных денег в случае потери работы может заставить кого-то продать свои инвестиции в самый неподходящий момент.

На самом деле большинство людей не нужно принуждать; они добровольно продают в худшее время, пытаясь уловить рынок, но не сумев уловить его.

Классический пример рыночного выбора времени - это когда кто-то продает свои инвестиции, потому что боится неминуемого краха фондового рынка.

Выбор времени на рынке не выполняется, потому что инвестору нужно точно рассчитать время, когда продавать, а когда возвращаться на рынок. Без хрустального шара вы наверняка испортите один или оба.

Управляйте своим страхом

Вспомним, почему люди продают свои инвестиции в самый неподходящий момент; они боятся .

Если вы напуганы падением рынков и испытываете соблазн продать свои инвестиции, то это явный признак того, что ваш портфель слишком велик.

Простое решение - снизить уровень риска в вашем портфеле до уровня, с которым вы сможете справиться в самые нестабильные времена.

Компания Vanguard разработала бесплатный инструмент, который поможет вам определить, какой риск должен иметь ваш портфель. Это позволяет вам определить правильное распределение между рискованными активами, такими как акции, и менее рискованными активами, такими как облигации.

Да, снижая уровень риска, вы отказываетесь от более высоких ожидаемых будущих доходов. Но помните, более высокая ожидаемая доходность рискованных активов, таких как акции, абсолютно ничего не значит, если вы настолько напуганы неизбежной волатильностью на фондовом рынке, что продаете в самый неподходящий момент.

Если вы можете себе это позволить, работа с финансовым консультантом - отличный способ управлять поведенческим риском и избегать ловушек низких продаж и высоких покупок. Хороший финансовый консультант может выступить в роли наставника и не дать вам продать в самый неподходящий момент во время рецессий и рыночных обвалов.

Здесь финансовые консультанты получают зарплату. Когда экономика работает на полную мощность и все зарабатывают деньги, может быть трудно понять ценность работы с консультантом.

Когда экономика разворачивается и люди пугаются, финансовый консультант может принести огромную пользу, избавив вас от наибольшего риска для вашего портфеля; ты.

Если вы хотите достичь финансовой свободы, вам нужно будет выбрать инвестиционную стратегию и придерживаться ее, особенно когда дела идут тяжело.

5. Создайте бюджет, который соответствует вашим целям.

Если есть что-то, что люди ненавидят больше, чем отслеживание своих расходов, так это составление бюджета.

Я не поклонник традиционных бюджетных шаблонов. Произвольные правила вроде « посвятите 10% своего дохода сбережениям » меня не находят. Из-за этого составление бюджета кажется рутиной, и люди полностью избегают его.

Я предпочитаю более свободный подход к составлению бюджета, ориентированный на ваши финансовые цели.

Если вы только начинаете, вам следует рассмотреть три цели:

- Создание сильного аварийного фонда.

- Выплата долга.

- Накопление на пенсию.

Как только вы выясните, сколько вам нужно откладывать каждый месяц для достижения своих целей, вы просто вычитаете эту сумму из своей ежемесячной заработной платы, и все, что вам остается, - это то, сколько вам нужно потратить.

Небольшое отступление о «пенсии». Идея финансовой свободы не означает, что вам нужно «уйти на пенсию». Как я уже сказал, я планирую работать как можно дольше над проектами, которые меня волнуют, значимы и обеспечивают полную гибкость.

Крайне важно дать себе возможность однажды выйти на пенсию.

Ваше здоровье или другие экономические факторы могут заставить вас действовать, поэтому составление плана, который позволит вам выйти на пенсию, когда вы достигнете традиционного пенсионного возраста, - это всего лишь умное управление рисками.

Простой пример бюджета на основе цели

Допустим, ваша ежемесячная заработная плата на дом составляет 4000 долларов.

После вычисления чисел вы определяете, что вам нужно откладывать следующую сумму денег каждый месяц для достижения ваших финансовых целей.

- 200 долларов в ваш чрезвычайный фонд.

- 600 долларов в счет вашего долга.

- 850 долларов на пенсию.

Это всего 1650 долларов, необходимых для достижения ваших финансовых целей. Остается 2350 долларов на оставшиеся расходы на жизнь.

С финансовой точки зрения, как вы потратите оставшиеся 2350 долларов, на самом деле не имеет значения.

Однако, если вы хотите жить более полноценной жизнью, вы захотите потратить больше денег на то, что вы больше всего цените в жизни. Вот почему, когда я отслеживаю свои расходы; Я разбиваю все на «большую тройку», «ценности» и «прочее».

Если я смогу свести к минимуму сумму, которую трачу на большую тройку и тому подобное, то больше денег останется после того, как я откладываю деньги на мои финансовые цели и вещи, которые я ценю в жизни.

Часть 2: ускорение вашего пути к финансовой свободе

Освоив пять основных принципов финансового плана, вы создадите прочную финансовую основу.

Теперь давайте рассмотрим, что вы можете сделать, чтобы подлить масла в огонь и резко сократить время, необходимое для получения финансовой свободы.

Мы сосредоточимся на двух концепциях.

- Повышение нормы сбережений.

- Зарабатывайте деньги, занимаясь любимым делом.

Как получить смехотворно высокую норму сбережений

Есть два способа увеличить норму сбережений.

- Сократите свои расходы , сохранив при этом свой текущий доход.

- Увеличьте свой доход , сохранив текущие расходы.

Мы уже рассмотрели, как вы можете сократить свои расходы; отслеживая свои расходы и внимательно следя за тем, сколько вы тратите на содержание « большой тройки» .

Давайте сосредоточимся на зарабатывании большего количества денег, увеличении нормы сбережений и быстром отслеживании вашего пути к финансовой свободе.

Как я увеличиваю свою норму сбережений каждый год

Недавно я писал о том, что планирую сэкономить 83% моей заработной платы в этом году. Это чрезвычайно амбициозно, и, если оно будет достигнуто, я быстро достигну финансовой свободы.

Для меня было бы почти невозможно достичь такого уровня сбережений, сократив только свои расходы. Некоторые, кто практикует крайнюю бережливость и минимализм, могут сэкономить 80% или 90% своей зарплаты при разумном доходе.

Для меня это не сделало бы меня счастливым, если бы я так много жертвовал.

Что позволило мне активизировать сверхвысокую норму сбережений, так это то, что я получил дополнительный доход.

Давайте рассмотрим все способы, которыми побочная суета может подорвать ваши финансы.

Ваш доход - двигатель вашей финансовой жизни

Мне нужно, чтобы вы поняли, что хотя это очень простое утверждение, это важнейшая истина для любого, кто хочет достичь финансовой свободы.

Ваш доход - самое важное вложение, которое у вас когда-либо было.

Все остальные сбережения и вложения становятся возможными благодаря доходу, который вы можете получить для себя.

Такие ботаники, как я, называют вашу способность получать доход своим « человеческим капиталом». «Как и в случае с финансовым капиталом, можно оценить текущую стоимость ваших будущих доходов, которые вы ожидаете получить за свою карьеру.

Вот простой способ подумать об этом.

Текущая стоимость вашего человеческого капитала - это сумма денег, которую я должен был бы дать вам сегодня, чтобы вы никогда больше не работали в своей жизни и были бы в таком же благополучии, как если бы вы продолжали работать до запланированной даты выхода на пенсию.

Если вам меньше 35 лет, текущая стоимость вашего человеческого капитала, скорее всего, составляет миллионы долларов.

Итак, каковы преимущества побочной суеты?

- Это диверсифицирует ваш человеческий капитал.

- Это увеличивает ваш человеческий капитал.

- Это упрощает сохранение с психологической точки зрения.

Диверсифицируйте свой доход

Мы уже обсуждали, почему так важна диверсификация ваших инвестиций. Диверсификация - это просто способ управлять рисками. Если одна инвестиция теряет ценность, эти убытки могут быть компенсированы другой инвестицией, стоимость которой растет.

Если у вас только один источник дохода, вы кладете все яйца в одну корзину.

Для большинства людей, если они потеряют работу, вскоре они не смогут оплачивать свои счета и начнут испытывать финансовые трудности.

С другой стороны, если у вас была подработка, которая приносила достаточно дохода, чтобы покрыть ваши необходимые расходы на жизнь, вы можете потерять работу и потенциально избежать каких-либо серьезных трудностей.

Если мы согласны с тем, что наша способность получать доход является нашим самым важным активом, имеет смысл управлять рисками путем диверсификации нашего дохода. Это одна из причин, по которой я всю свою сознательную жизнь занимался посторонней суетой.

Деньги на побочную суету легче сэкономить

Как мы уже подробно обсуждали, заработать больше денег недостаточно для достижения высокой нормы сбережений. Вам также необходимо поддерживать текущий уровень расходов.

Одна из причин, по которой так много людей не могут сэкономить деньги, заключается в том, что они склонны тратить, исходя из своей зарплаты, и откладывают и инвестируют только в том случае, если после того, как они купили все, что они хотели, остались деньги.

Есть способы, которыми люди с одной зарплатой могут увеличить свои сбережения, например автоматизировать свои сбережения, а затем потратить оставшееся. Однако большинству людей с психологической точки зрения гораздо легче сэкономить деньги, которые они зарабатывают на подработке или на второй работе.

Поскольку побочные деньги не зависят от вашей зарплаты, вам будет легче рассматривать эти деньги как « отдельные » от вашей зарплаты, и вам будет легче их сэкономить.

Проще говоря; легче использовать деньги, заработанные на побочной суете, для увеличения своего богатства, чем получать прибавку на работе (что вам также следует попытаться сделать).

Мой побочный доход идеально дополняет мою зарплату с работы с 9 до 5.

- У меня есть работа, которая обеспечивает хорошую зарплату, отличные льготы и пенсию с установленным размером пособия.

- Моя зарплата и пособия покрывают мой пенсионный доход (через пенсию), любые медицинские или стоматологические расходы (через мои льготы) и все мои расходы на жизнь, а также остается здоровая сумма для сбережений и инвестиций (через мою зарплату).

- Учитывая все, что я могу покрыть за счет своей зарплаты и пособий, я могу направить каждую копейку, которую я зарабатываю в своей работе, на инвестиции.

Так что с каждым годом увеличивается мой доход от побочной суеты, как и норма сбережений.

Какой тип боковой суеты выбрать?

Вообще говоря, есть два типа побочных действий.

- Вторая работа.

Если у вас есть побочная суета, когда вы обмениваете время на деньги, это вторая работа. Вождение в Uber или Lyft было бы примером второстепенной работы.

2. Побочные дела.

Другой тип побочной суеты - это та, у которой нет установленных часов, и деньги, которые вы зарабатываете, полностью зависят от качества вашей работы и вашей способности продавать эту работу.

Эти виды побочной суеты имеют масштабируемый доход . Это просто означает, что доход, который вы могли бы заработать, не ограничен. Также нет гарантии, что вы заработаете деньги.

Создание блога, продажа цифрового продукта или интернет-магазин - вот примеры побочного бизнеса.

Итак, что выбрать? Это будет зависеть от ваших предпочтений. Я решил принять рациональную основу для выбора побочной суеты, которая заключается в использовании моей побочной суеты, чтобы сбалансировать мой портфель человеческого капитала.

Вы акция или облигация?

В своей книге « Вы акции или облигации , » автор Моше Милевский ставит перед читателями рассмотреть , если их человеческий капитал с высоким риском, высокой награды , как инвестирование в акции, или обеспечить предсказуемое с фиксированным доходом , похожий на облигации.

- Если вы владеете бизнесом или работаете со 100% комиссионными продажами, ваш человеческий капитал будет запасным. Потенциальная прибыль не ограничена, но в один прекрасный день она может упасть до 0 долларов.

- Если вы штатный профессор, ваш человеческий капитал будет похож на залог. Одинаковая сумма денег поступает на ваш банковский счет каждый месяц, с небольшой вероятностью увольнения, но с ограничением вашего потенциального дохода.

Если ваша работа сопряжена с высоким риском и высоким вознаграждением, ваш человеческий капитал действует как акции. Если у вас относительно высокая гарантия занятости и предсказуемое повышение заработной платы, ваш человеческий капитал действует как залог.

Чтобы сбалансировать и диверсифицировать свой человеческий капитал, выберите подработку, которая имеет противоположные характеристики вашей повседневной работе.

- Если ваша дневная работа похожа на биржевую , выберите вторую работу, которая действует как залог и обеспечивает предсказуемый и стабильный источник дохода.

- Если ваша дневная работа похожа на облигацию , займитесь побочным бизнесом, который действует как акции, чтобы предоставить вам потенциал роста для неограниченного роста.

Поскольку моя дневная работа выглядит как залог, я решил начать побочный бизнес, чтобы пополнить свой портфель человеческого капитала некоторыми акциями.

Масштабируемый доход означает масштабируемое богатство

Когда я начинал свой побочный бизнес, я находился в привилегированном положении, когда моя работа с 9 до 5 могла покрывать все мои расходы на жизнь и позволять мне экономить. Это означало, что я мог откладывать и инвестировать 100% прибыли от своего побочного бизнеса.

Я беру каждую копейку, которую генерирует мой побочный бизнес, и вкладываю ее прямо на инвестиционный счет.

Это дает мне как масштабируемый доход, так и масштабируемое богатство.

- По мере развития побочного бизнеса у меня будет больше денег для инвестирования.

- Каждый год я инвестирую больше, чем годом ранее.

- В то же время прибыль от инвестиций за предыдущие годы начинает расти.

Этот вид добродетельного цикла действует как снежный ком богатства . Каждый год прибыль, сбережения и инвестиции растут больше, чем годом ранее.

Если мой бизнес продолжит расти такими же темпами, как в последние несколько лет; Я поставил себе темп, чтобы стать финансово независимым в течение следующих нескольких лет.

Финансовая независимость - это высшая форма финансовой свободы . Это момент, когда даже если я потеряю работу и мой бизнес рухнет одновременно, я все равно смогу оплачивать все свои расходы на жизнь за счет дохода, полученного от моих инвестиций.

Если вы можете нарисовать лучшую картину финансовой безопасности, я хотел бы ее увидеть.

Часть 3. Создание любимого бизнеса

Вспомните мое определение финансовой свободы.

Возможность проводить свои дни, занимаясь любимой работой, когда хочу, как хочу и где хочу.

Принятие пяти принципов личных финансов, которые мы обсуждали ранее, и создание побочного бизнеса с масштабируемым доходом может привести вас на короткий путь к финансовой свободе.

Однако есть один ключевой ингредиент, который нельзя не заметить.

Если вы начинаете побочный бизнес или побочный бизнес, он должен заниматься тем, что вам нравится.

Какой смысл избегать работы с 9 до 5, которую вы ненавидите или « терпите », просто чтобы обнаружить, что вы работаете на себя, но делаете то, что вы ненавидите или « терпите» ?

Недостаточно иметь финансовое благополучие и масштабируемый доход; чтобы быть по-настоящему свободным, вы должны любить проекты, над которыми работаете.

Вы должны действительно этого хотеть

Я создал побочную суету, занимаясь тем, чем я был увлечен, говоря о личных финансах и о том, как мы можем использовать деньги, чтобы жить своей лучшей жизнью.

Я начал писать о деньгах в 2018 году. В первый месяц работы я заработал около 15 долларов, что меня очень взволновало.

Я быстро понял, что зарабатывать деньги, занимаясь любимым делом, вызывает привыкание.

С чисто экономической точки зрения, поначалу это было неэффективное использование моего времени. Я, наверное, потратил более 40 часов, чтобы заработать эти 15 долларов. Таким образом, моя почасовая оплата составила бы менее 40 центов в час.

Это высвечивает важный урок, когда вы начинаете побочный бизнес с масштабируемым доходом; вначале вы будете работать много часов и почти не зарабатывать деньги. Вы не только начнете зарабатывать очень мало денег, но также нет гарантии, что вы когда-либо заработаете деньги. Помните, что большинство предприятий терпят неудачу; это относится и к вам тоже.

Прежде чем я добился успеха в качестве писателя по личным финансам, я начал и потерпел неудачу в компании по домашнему фитнесу. Я потратил сотни, если не тысячи часов за два года, но так и не получил прибыли.

Когда я сказал жене, что собираюсь начать писать о личных финансах, я думаю, что она изрядно нервничала, потому что, если бы я пролил кишки на другой бизнес, который потерпел неудачу, я мог бы пострадать от выгорания.

Это очень реальный риск, особенно если вы собираетесь начать побочный бизнес, работать полный рабочий день и вести какую-то социальную и семейную жизнь. Выгорание и психическое здоровье среди предпринимателей пока мало обсуждаются. На каждого Илона Маска приходятся тысячи потенциальных предпринимателей, страдающих тревогой, выгоранием и депрессией.

Я говорю это не для того, чтобы отговорить вас от открытия бизнеса, но вы должны осознавать связанные с этим риски; бизнес представляет собой не только финансовый риск, но и риск для вашего здоровья.

Итак, когда я начал писать о личных финансах, я сначала рассматривал это как « увлеченный проект ». Хотя я надеялся заработать, это не было главным мотивирующим фактором. Просто у меня было так много всего, что я хотел сказать об управлении деньгами, и мне нужен был выход для этого.

Поворачивая за угол

Поскольку мне было приятно писать о личных финансах, я мог продолжать писать, почти не зарабатывая в течение шести или семи месяцев.

Мне повезло, когда статья (которая в ретроспективе была посредственной) стала вирусной. В октябре 2018 года я заработал более 500 долларов на своих статьях и начал собирать аудиторию.

Признаюсь, что после того, как я добился этого первого успеха, я стал жадным, и теперь, когда я понял, что могу зарабатывать деньги на писательстве, прибыль вернулась в качестве основной мотивации.

Это сделало 2019 год особенно напряженным, поскольку я продолжал зарабатывать больше денег на писательстве, но прибыль сильно колебалась от месяца к месяцу. Я испытываю эмоции на американских горках.

Это подводит меня к еще одному совету о ведении бизнеса с частичной занятостью.

Успех в бизнесе и прибыль не являются линейными. Рост прибыли в течение нескольких месяцев не гарантирует, что ваш успех будет продолжаться в прямом направлении.

Я думаю, что мой мозг был искажен, когда я слишком много смотрел Shark Tank и слышал, как предприниматели говорят о 20% -ном увеличении прибыли каждый месяц. Оказывается, для большинства предприятий это не так.

Лучший способ сохранить равновесие - это выполнять работу, которой я горжусь, сдерживать ожидания и радоваться, когда я превышаю свои цели.

Промыть и повторить.

По мере того, как вы будете набирать больше представителей, вы станете лучше в своем ремесле, и, если вам повезет, вы достигнете места, где вы сможете продолжать зарабатывать больше денег за то же количество усилий.

От побочной суеты к побочному бизнесу

Я думаю, что все, что дает вам масштабируемый доход, можно назвать бизнесом. Если бы я просто продолжал писать и зарабатывать все больше и больше, я считаю, что это можно рассматривать как бизнес.

Однако в конце 2019 года я решил, что мне действительно нужен предсказуемый ежемесячный доход; для этого мне нужен был продукт.

Итак, я приступил к работе, превратив темы, о которых пишу, в три разных цифровых продукта.

- Онлайн-курсы.

- электронные книги.

- Платные подписки.

Это был умный способ диверсифицировать мой бизнес, потому что к тому времени я написал более 100 статей. Вся эта основа и исследования, необходимые для их написания, уже выполнены.

После этого нужно было потратить часы на то, чтобы опираться на то, что я уже сделал, и переупаковывать этот контент в различных формах.

Я не хочу, чтобы это звучало легко, потому что это потребовало огромного объема работы. В 2020 году я потратил сотни часов, изучая, как создавать и продавать курсы и электронные книги.

Но, как и в моем письме, чем больше я работал, тем эффективнее я становился в выполнении этих задач. В отличие от сообщения в блоге, электронная книга может продолжать приносить стабильный доход еще долгое время после первой публикации.

Как достичь финансовой свободы менее чем за 10 лет

Время, необходимое для достижения финансовой свободы, сводится к одному фактору; сумма денег, которую вы можете заработать, выполняя любимую работу, по сравнению с вашими расходами на жизнь .

Многие предприниматели, работающие неполный рабочий день, слишком сильно нагружают себя, чтобы сразу же получать полный доход от своего бизнеса. Это может способствовать выгоранию и проблемам с психическим здоровьем, которые мы обсуждали ранее.

Если вы нашли побочную суету / бизнес, который вам действительно нравится, почему бы не поставить реалистичную цель, когда вы могли бы заниматься им на постоянной основе?

Вот почему я придумал правило 10%.

Если каждый год вы можете возмещать дополнительные 10% своего текущего дохода, занимаясь любимой работой, вы сможете достичь финансовой свободы не более чем за 10 лет.

Как точно определить, когда вы будете финансово свободны, следуя правилу 10%

Самый простой способ понять, как работает правило 10%, - это на примере.

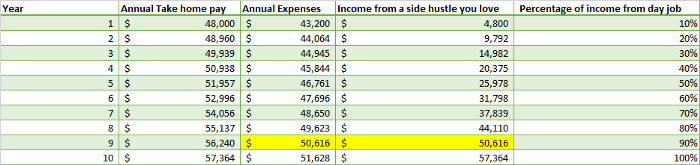

Предположим следующее .

- У вас есть корпоративная работа, которая приносит вам 70 000 долларов в год.

- После вычета налогов и отчислений ваш годовой доход на руки составляет 48 000 долларов.

- Ваши годовые расходы равны 90% от получаемой вами зарплаты или 43 200 долларов.

- Ежегодно ваша заработная плата и ваши расходы увеличиваются на 2%.

- Может быть, вы любите готовить. Быть на кухне и готовить фантастические блюда для себя и других - одно из ваших любимых занятий. Итак, вы начинаете писать и снимать видео о кулинарных рецептах.

- Ваша цель в первый год после запуска кулинарии - заменить 10% получаемой вами зарплаты или 4800 долларов.

- На второй год вашей работы ваша цель - заменить 20% получаемой вами заработной платы (которая увеличилась на 2%) на общую сумму 9 792 доллара на вашу подработку.

- Каждый год вы увеличиваете свой доход от подработки, чтобы заменить дополнительные 10% заработной платы, которую дает вам ваша дневная работа.

- По истечении девятого года доход, который вы получаете от побочной суеты, и ваши годовые расходы равняются 50 616 долларам.

Это обобщено в следующей таблице.

Когда вы можете покрыть все свои расходы на жизнь, занимаясь любимым делом, вы достигли финансовой свободы.

Чтобы быть ясным, чтобы убедиться, что вы сравниваете яблоки с яблоками, доход, который вы получаете от своей побочной суеты, следует рассчитывать за вычетом налогов, потому что он заменяет ваш чистый доход от вашей повседневной работы.

Экономный образ жизни резко сократит ваши сроки достижения финансовой свободы

Если девять лет звучат очень долго, то у меня хорошие новости; вам не нужно ждать девять лет.

Помните, что точка финансовой свободы - это когда вы можете покрыть все свои расходы на жизнь за счет доходов от любимой работы. Вам не нужно возмещать весь доход от вашей основной работы или даже 90% его.

В приведенном выше примере, где для достижения финансовой свободы потребовалось девять лет, мы предположили, что ваши расходы на проживание составляли 90% вашей заработной платы на дому в первый год.

Чем ниже ваши расходы на жизнь в процентах от вашей заработной платы, тем меньшую часть вашего текущего дохода вам нужно будет возместить из-за побочной суеты.

- Если ваши расходы на проживание составляют 80% от получаемой вами зарплаты, вы можете достичь финансовой свободы через 8 лет.

- Если ваши расходы на проживание составляют 70% от получаемой вами зарплаты, вы можете достичь финансовой свободы через 7 лет.

Если предположить, что вы можете ежегодно возмещать дополнительные 10% своей заработной платы за счет побочной суеты, чем ниже ваши расходы на жизнь, тем быстрее вы достигнете финансовой свободы.

Это показано в следующей таблице.

Чем быстрее вы сможете увеличить свой доход, тем быстрее вы достигнете финансовой свободы

Правило 10% предполагает, что вы заменяете дополнительные 10% дохода от своей повседневной работы на побочный или увлекательный проект каждый год. Я выбрал 10% по двум причинам.

- Он устанавливает реалистичные ожидания (чтобы заработать реальные деньги, преследуя свои увлечения, может потребоваться много времени).

- 10% - это круглое число, и людям нравятся круглые числа.

Я хочу сказать, что ничего волшебного нет, около 10%. Если вы можете возмещать более 10% дохода, получаемого от вашей основной работы каждый год; вы достигнете финансовой свободы намного быстрее.

Единственное магическое число - это разница между вашими годовыми расходами и чистым доходом от любимой работы; как только это число станет 0 долларов, вы обретете финансовую свободу.

Что считается «расходами на проживание»

Я продолжаю использовать термин « расходы на проживание», но что именно я имею в виду?

Это просто: мы будем считать, что расходы на проживание включают буквально любую транзакцию, когда деньги уходят из вашего кармана или вашего банковского счета.

- Это означает все ваши традиционные расходы на жизнь, такие как жилье, еда, транспорт, развлечения, путешествия и т. Д.

- Сезонные расходы на такие вещи, как дни рождения и праздники.

- Сюда также входят любые краткосрочные сбережения, например, деньги, вложенные в фонд чрезвычайных ситуаций, фонд ремонта дома или фонд путешествий.

- Наконец, он будет включать базовую сумму того, сколько вам нужно откладывать и инвестировать для долгосрочного пенсионного планирования.

Да, вам нужно включить отчисление на пенсионные накопления. Если вы занимаетесь любимой работой, вы можете подумать: « Мне никогда не нужно выходить на пенсию ». Но вот в чем дело, возможно, это не ваше дело.

К тому времени, когда вы достигнете традиционного пенсионного возраста, ваше здоровье или состояние экономики могут не позволить вам продолжать работать.

Итак, вам нужно накопить базовую сумму для выхода на пенсию из-за побочной суеты, прежде чем вас можно будет считать финансово свободным.

Это можно сделать двумя способами.

- Очень ненаучный способ просто составить бюджет, чтобы сэкономить 10% своего дохода на пенсии.

- Потратьте время, чтобы реально выяснить, сколько вам нужно откладывать на пенсию, исходя из вашей ситуации. Это требует гораздо больше усилий, но оно того стоит. В этой статье у меня есть несколько советов, как это сделать .

Итак, как только вы сможете покрыть все свои расходы на жизнь и сбережения за счет дохода, полученного от занятий любимым делом, вы станете финансово свободными.

Финансовая свобода - это не пожизненная гарантия

Поскольку финансовая свобода зависит от дохода, который вы можете получить, занимаясь любимым делом; это нестабильная ситуация. Достижение финансовой свободы не гарантирует вам пожизненной свободы.

Если вы больше не можете получать достаточно дохода, чтобы покрывать свои расходы на любимую работу, вы можете потерять финансовую свободу .

Это может быть временная ситуация, если у вас есть несколько месяцев с плохим заработком, или это может быть постоянная ситуация, и в этом случае вам нужно будет найти работу с неполным или полным рабочим днем на работе с 9 до 5, которую вы не можете «Люблю», но нужно продолжать оплачивать счета.

Вот почему многие люди не захотят на самом деле «требовать» свою финансовую свободу, как только их доходы от побочной суеты превысят их расходы на жизнь.

Я бы причислял себя к этой группе людей. Моя подработка приносит достаточно дохода, чтобы покрыть большую часть моих расходов на жизнь. Тем не менее, я очень счастлив продолжить отличную работу с 9 до 5, которая мне нравится, чтобы помочь мне накопить больше активов и дать себе большую подушку безопасности.

Прямо сейчас я беру каждую копейку, которую зарабатываю на побочной суете, и вкладываю ее. По мере того, как мой портфель растет, он начинает приносить собственный доход, который мог бы помочь дополнить мой доход от побочной суеты в неурожайные месяцы, если я решу получить финансовую свободу и сделать побочную суету своей основной работой.

Это будет непросто, и нет никаких гарантий успеха, но вы должны знать, что однажды вы можете достичь финансовой свободы.

Начните с первого шага: возместите 10% вашего дохода от любимой работы и закрепите этот успех.

Мысли на прощание

В этой статье мы затронули все основные финансовые проблемы, о которых я думал в течение последних нескольких лет, от базовых концепций личных финансов до давления и вознаграждений, связанных с ведением бизнеса с частичной занятостью при одновременном сохранении работы на полную ставку.

Пока была эта статья, мы почти не затронули большинство из этих тем. Если вы нашли это ценным и хотите еще глубже изучить каждую из рассмотренных нами тем, я приглашаю вас подписаться на мою еженедельную рассылку здесь .

Вот последняя мысль, с которой я вас оставлю; Я желаю, чтобы вы стали изучать деньги, как и я, но не зацикливайтесь на деньгах, как я большую часть своей жизни.

Если вы усвоите уроки, усвоенные здесь, продолжите поиск новых знаний и сохраните неослабевающий оптимизм, вы сможете построить успешные и здоровые отношения с деньгами.