КПК (кредитный потребительский кооператив) – субъект микрокредитного рынка, который регулируется Центробанком. Объединение КПК принимает деньги, поступающие от граждан, и осуществляет выдачу займов населению.

Законодательная база деятельности

КПК регулирует Федеральный закон No 190 ФЗ потребительского кредитования о СРО на рынке финансов, а также прочие акты нормативно-правового характера. Некоторые моменты деятельности КПК представлены в информационных письмах и указах Банка России и Минфина.

Как это работает

Кооператив – общность или объединение пайщиков, деятельность которых заключается в оформлении займов в КПК, а также взносах в кооперативную кассу личных средств. Принцип действий кредитных кооперативов такой: они организуют денежную поддержку между своими пайщиками. Вот основные условия КПК:

- для участия в доле оплачивается членский взнос, его размер у разных КПК отличается;

- производить выдачу займов, а также брать средства от тех, кто не входит в число пайщиков, кооператив не имеет права;

- подтверждающим членство документом служит книжка участника КПК;

представители КПК способны выполнять управленческие функции;

в независимости от величины своей доли любой пайщик обладает правом голоса.

Ставки

Сумма займа, как правило, не превышает ста тысяч. В кооперативах проценты меньше, нежели в МФО (микрофинансовых организациях). Иногда их можно сравнить со ставками банков по кредитам, порой они могут быть и меньше.

Максимальная и средняя по рынку процентная ставка займа в кооперативе устанавливается ЦБ РФ каждые три месяца, основой служит оценка ставок прошлых периодов. Перечислим основные особенности образования ставок КПК:

- предельная ставка не должна быть выше среднерыночной более чем на треть;

- фиксированная ставка КПК колеблется между 14% и 18% годовых;

доход от инвесторов облагается налогом, он начисляется на часть, превышающую допустимый показатель от Банка России;

уплату налога КПК осуществляет самостоятельно.

Защита инвесторов

Банковские вклады застрахованы государством. Иногда КПК сами страхуют внесенные средства, не взимая за услугу плату. Очевидно, что в этом случае ставки в таких КПК окажутся меньше, нежели, у тех, что не страхуют сбережения. Если все-таки КПК предлагает страхование, внимательно ознакомьтесь с услугами страховщика. Условия бывают разные - страхование за счет бюджета кооператива или дольщика. Вся эта информация предоставляется в актуальных тарифах кооперативов.

Если права пайщиков не соблюдены, они вправе прибегнуть к помощи СРО (саморегулируемых организаций), в которые должны входить все КПК.

Каждый кредитный кооператив обязан состоять в СРО и уплачивать туда компенсационные взносы. Именно СРО берет на себя ответственность и выплаты вкладчикам в случае ликвидации кооператива. В ФЗ No223 прописано, что КПК не могут заключать договоры по передаче собственных сбережений. На портале саморегулируемых организаций есть перечень действующих в его рамках КПК.

Действующих СРО всего девять, их список представлен на портале Банка России. Каждый месяц там публикуются реестры КПК с данными о действующих кооперативах: какие в нем числятся, а какие исключены Центробанком. Это важно, так как исключенным КПК запрещено осуществлять свою деятельность.

Как происходит передача сбережений пайщиков

Передать личные средства можно только основываясь на договоре , что должно быть обязательно в нем прописано:

- размер поступающих выплат;

- договорная ставка в процентах;

срок размещения; - порядок разрыва договора между сторонами;

информация о страховании.

Также в обязательном порядке предъявляется график платежей, с указанными в нем сроками выплат, НДФЛ и расчетом.

Что должно привлечь внимание

КПК функционируют открыто. Ниже представлены ключевые моменты кредитных потребительских кооперативов, принимать во внимание стоит следующее:

1. КПК обязаны иметь офис, МФО допустимо работать без него, онлайн.

2. Должна быть четко обозримо обозначена следующая информация:

- вхождение в перечень Центробанка (дата и номер лицензии обязательны);

- членство в СРО;

- данные о страховании инвестиций;

- правила работы.

3. У пайщика должен быть перечень подтверждающих документов:

- членская книжка;

- договор о привлечении денежных средств в кооперативную кассу и о займе;

- квитанция о приеме членских вступительных взносов.

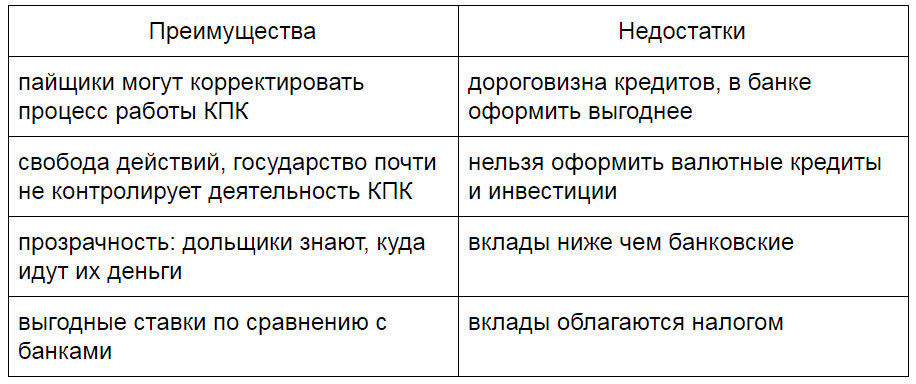

Подводя итог, обозначим сильные и слабые стороны кооперативов для вкладчиков и заемщиков, проведем сравнение в таблице.