Чек коррекции используется в следующих ситуациях:

— кассир допустил ошибку и хочет её исправить,

— при технических неисправностях кассового аппарата, из-за которых оборудование дало сбой.

То есть речь идёт о ситуациях, когда происходит корректировка расчётов, произведённых ранее, согласно пункту 4 статьи 4.3 закона о ККТ.

Например, ситуация, когда кассир забыл пробить чек и продажа осталась неучтённой.

Чтобы лучше понимать, как правильно оформляется коррекция, приведем небольшой алгоритм:

- После того как обнаружена ошибка в расчетах, необходимо документально сформулировать юридическое обоснование, которым может быть служебная записка или акт.

- Пробивается чек коррекции, в котором для обоснования указывается составленный документ, его дата и номер. Признак расчета может быть сформулирован только в 2 возможных вариантах: расход или приход. Тип коррекции — самостоятельная операция.

- Документы — обоснования чека коррекции нужно хранить в течение 5 лет как первичный бухгалтерский документ (ч. 1 ст. 29 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Ситуация: кассир пробил чек на сумму меньшую, чем была получена им на самом деле, и это произошло до ухода покупателя.

Возврат товара онлайн-касса проводит без особых проблем. Оформляется обычный кассовый чек с отметкой: «Возврат прихода», деньги возвращаются покупателю.

1. Кассир пробивает чек на возврат прихода (на неверную сумму);

2. Кассир формирует «правильный чек», который квалифицируется как приход;

3. Кассир отдаёт покупателю правильный чек, и забирает ошибочный.

Таким образом и ОФД, и налоговая инспекция получат верные данные, что позволит обойтись без создания чека коррекции.

Ситуация: кассир пробил чек на сумму меньшую, чем была получена им на самом деле, и это произошло после ухода покупателя

Чек коррекции — документ, при помощи которого можно решить проблему отсутствия кассового чека по проведенной операции, избежав административного наказания.

Данная ситуация иллюстрирует факт появления неучтённой выручки от продаж, то есть у налоговой может возникнуть вопрос о сокрытии части налогооблагаемого дохода. Неучтённая выручка также может свидетельствовать о неиспользовании ККТ, что влечёт за собой соответствующие штрафные санкции. Тоже самое происходит, когда кассир неумышленно не пробивает чек.

Важный момент: для того, чтобы избежать штрафа необходимо пробить чек коррекции, данная мера действует тогда и только тогда, когда обнаружение и исправление ошибки произошло до проверки налоговой инспекцией

Каков порядок действий, если ошибка найдена «самостоятельно»?

1. Создаётся специальный документ – служебная записка, в которой обозначен момент (дата и время) ошибки, которая привела к появлению неучтённой выручки, этот документ регистрируется (присваивается номер и дата);

2. В чеке коррекции указывается регистрационный номер и дата служебной записки – это служит основанием для операции коррекции;

3. В чеке коррекции должен быть определён «Тип коррекции»

Этот реквизит отражает причину введения корректировки:

- «0» - корректировка проведена самостоятельно (по собственной инициативе);

- «1» - корректировка проведена по предписанию (по инициативе налогового органа, обнаружившего нарушение).

4. Вы должны передать в налоговую 3 документа:

- сам чек коррекции;

- акт об обнаружении излишних средств;

- объяснительную записку от кассира об ошибке.

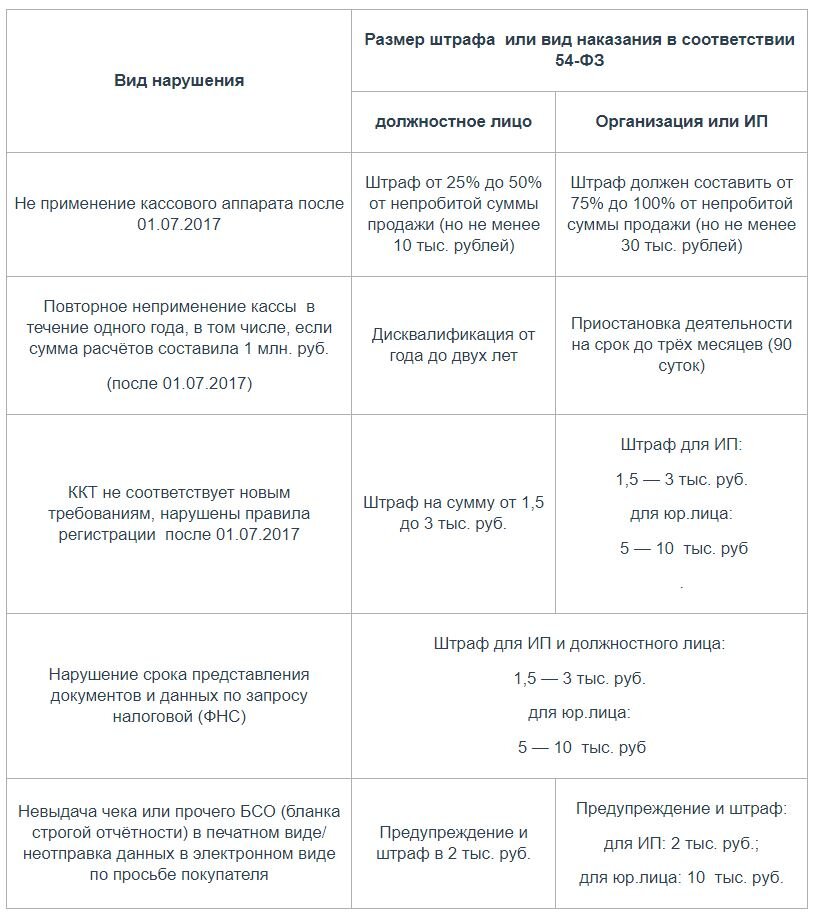

Отправьте письмо раньше чем налоговая заметит нарушение. В противном случае компания может получить штраф в 30 тыс. руб. согласно п. 2 ст. 14.5 КоАП РФ. Если исправите ошибку до того, как ее нашла ФНС — штрафа не будет.

Каков порядок действий, если ошибка найдена «по предписанию»?

Ошибка, найденная «по предписанию», то есть налоговая узнала о неучтённых продажах. Такое может произойти в том числе после жалобы покупателя о не выданном чеке.

Порядок действия кассира таков:

1. Пробивается чек коррекции;

2. Основанием коррекции служит дата и номер предписания (которое ИФНС направляет в бухгалтерию компании);

3. В чеке коррекции должен быть определён тип расчёта «приход» и «операция по предписанию» как признак коррекции.

Ситуация: кассир пробил чек на сумму большую, чем была получена им на самом деле, и это произошло после ухода покупателя.

Данная ситуация иллюстрирует факт преувеличения выручки от продаж, так как эти данные меньше фискальных данных, то есть реально получено меньше денег, а следовательно – появляется недостача в денежном ящике.

Та же ситуация возникает, когда продавец-кассир пробивает несколько раз один и тот же чек.

Есть ли необходимость в создании чека коррекции? Преобладающее число экспертов в области кассовой дисциплины утверждает, что этого делать не нужно, так как данная ситуация не провоцирует штраф из-за неприменения кассовой техники.

Какой порядок действий в этой ситуации?

1. Кассир пробивает чек, который квалифицируется как «возврат прихода», который создаётся на сумму недостачи;

2. Создаётся пояснительная записка с раскрытием причины недостачи по кассе.

Ситуация: кассир пробил чек на сумму большую /меньшую, чем была получена им на самом деле, и это произошло в предшествующей смене.

Этот вопрос касается корректировок после закрытия смены.

Чек коррекции можно оформить в любой день. Например, если неприменение ККТ выявлено самостоятельно в течение смены, то чек коррекции можно пробить до формирования отчета о закрытии смены. Если излишек денег обнаружен после формирования отчета о закрытии смены, то чек коррекции допустимо сформировать на другой день после открытия смены.

Оформлять чек коррекции следует отдельно по каждой операции, совершенной без применения ККТ, либо данные о которой не были переданы ОФД (Письмо ФНС России от 07.12.2017 № ЕД-4-20/24899). Сделать один чек коррекции на общую сумму непроведенных операций разрешено только в случае массового технического сбоя в работе ККТ (Письмо ФНС России от 20.12.2017 № ЕД-4-20/25867).

ОБ ОСОБЕННОСТЯХ ФОРМИРОВАНИЯ КАССОВОГО ЧЕКА КОРРЕКЦИИ ПИСЬМО ФНС от 6 августа 2018 г. N ЕД-4-20/15240@

Важный момент: Согласно мнению специалистов ФНС, не запрещено создание чеков коррекции после закрытия смены, однако важно в таких чеках указывать момент, когда была допущена ошибка (дата и время).

1. Кассир пробивает чек коррекции;

2. Кассир указывает в нём дату и время ошибки прихода (в опции «описание коррекции»). Например, может быть такое описание коррекции: «20.07.2018 в 15:25 был сформирован кассовый чек с ошибочной суммой». (А чек коррекции может быть составлен гораздо позже, например 10.08.2018).

Важно! Теперь к ответственности могут привлечь в течение года (ранее период привлечения к ответственности был равен двум месяцам).

Реквизиты чека коррекции

Реквизиты чека коррекции такие же, как и у обычного. Например: ИНН, номер ККТ, адрес расчета, система налогообложения, фискальный признак.

Разница между ними в том, что в коррекционном чеке не отражается номенклатура товара, цена и объем. Это связано с тем, что коррекционный чек нужен только ОФД и ФНС для проверок, а покупателю его не предоставляют. По этой же причине в нем нет QR-кода, по которому клиенты проверяют подлинность документа.

В таком чеке указывается всего одна общая сумма корректировки. Разбиение по товарам не нужно.

В реквизите «Кассир» должны быть указаны ФИО и должность соответствующего лица.

На форуме официального сайта ФНС России forum.nalog.ru размещены методические рекомендации по формированию кассовых чеков в соответствии с приказом ФНС России от 21.03.2017 ММВ-7-20/229@.

Ссылка на семинар 1С:Лектории 04.10.2018. Новые требования 54-ФЗ, рекомендации пользователям онлайн-касс

Источник: https://grbuh.msk.ru/