Википедия: «Платон» — российская система взимания платы с грузовиков, имеющих разрешённую максимальную массу свыше 12 тонн. Название «Платон» является сокращением от словосочетания «плата за тонны[1]». С момента запуска в эксплуатацию системы 15 ноября 2015 года деньги взимаются с перевозчиков в счёт возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения.

В период с 2016 - до 31 декабря 2018 года включительно плательщики в систему Платон пользовались льготой по транспортному. С 01.01.2019 г., срок действия которой закончился.

Отмена льготы по транспортному налогу заменена возможностью зачесть платежи за пользование дорогами в налоговой базе по прибыли.

Эта норма распространяется налогоплательщиков применяющих ОСНО, некоторые спецрежимы (ЕСХН и УСН с объектом Доходы минус Расходы). Применяющие УСН с объектом «доходы», ЕНВД, ПСН, налоговая база не может быть уменьшена на платежи по программе «Платон».

С 2019 года всю сумму оплаты в систему «Платон» можно учитывать в составе прочих расходов. Так, плательщики налога на прибыль смогут учесть для целей налогообложения (подп. 1, 49 п. 1 ст. 264 НК РФ; Письмо ФНС от 20.09.2017 № СД-4-3/18806@):

•использованную часть начиная с 01.01.2019 платы «Платону» (с 2019 г. отменено ограничение, ранее закреплённое в ст. 270 НК ( п. 48.21 ст. 270 НК РФ (ред., действ. до 01.01.2019);

•начисленную за 2019 г. транспортный налог (авансовые платежи по нему, если они предусмотрены региональным законодательством).

На УСН Доходы минус Расходы также можно учесть в расходах (подп. 37 п. 1 ст. 346.16 НК РФ) сумму оплаты «Платону», которая одновременно

•уплачена оператору системы;

• использована в качестве платы за возмещение вреда дорогам начиная поездкам по совершённым с 01.01.2019 .

Уплаченный транспортный налог и авансовые платежи по нему можно учесть в составе расходов УСН Доходы минус Расходы (подп. 22 п. 1 ст. 346.16 НК РФ) Аналогичная ситуация и у плательщиков ЕСХН. Для них снято ограничение на учет в налоговых расходах полной суммы платы «Платону», которая уплачена и использована (подп. 45 п. 2 ст. 346.5 НК РФ.) Уплаченный транспортный налог, в пределах начисленного, плательщики ЕСХН могут учесть в расходах (подп. 23 п. 2 ст. 346.5 НК РФ)

Разберёмся, как это сделать в 1С.

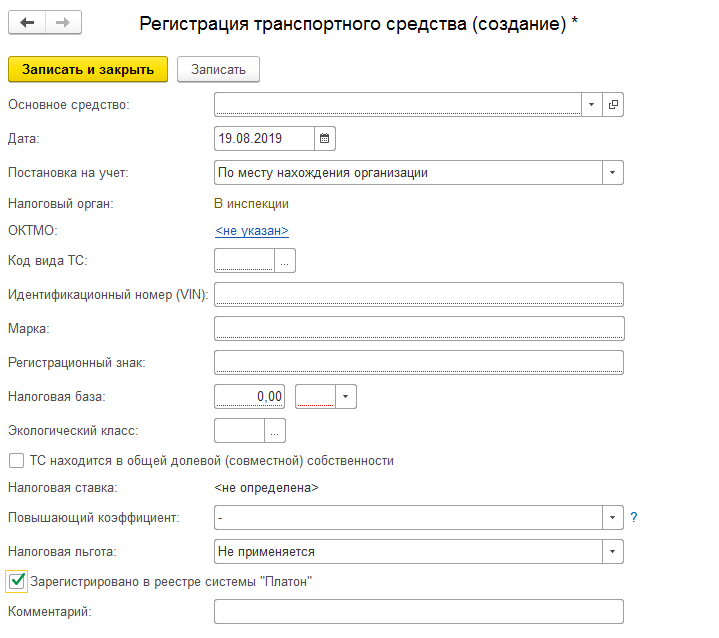

В 1С для регистрации платежей системы Платон предусмотрен документ Отчёт оператора системы «Платон». Он появится в 1с, если хотя бы одно транспортное средство будет иметь признак регистрации в системе Платон ( Справочники – Налоги – Транспортный налог – Регистрация транспортных средств - галка "Зарегистрировано в реестре системы Платон" (Рисунок 1). Документ был разработан для возможности снижения транспортного налога при его расчёте в 1С.

В 2019 году нет необходимости использовать документ Отчёт оператора системы «Платон». Кроме того, если ведёте учёт ИП, то возможности зарегистрировать транспорт в 1С отсутствует, так как у ИП нет транспортного налога (плательщиком является физическое лицо).

В 2019 году оплата Платону может быть включена в состав прочих расходов ( ст. 264 НК РФ)

Для учёта платежей в систему Платон используют на усмотрение организации субсчёта счетов 68 или 76.

При оплате в систему Платон используется документ Прочее списание Денежных средств (Рисунок 2), выбирается нужная статья движения Денежных средств, а в случае применения УСН - вся сумма платежа - в графу "Расходы УСН", после использования этой суммы и отражения в документе поступления в расходы попадёт сумма, которая будет оплачена и использована.

В системе Платон нет возможности получения первичных документов для подтверждения расходов, плательщики получают детализацию из Личного кабинета не реже чем один раз в месяц, отражая использованные суммы в затратах с помощью обычного документа поступления (Рисунок 3)

В настройке счетов учёта (Рисунок 4) выбрать нужный счёт учёта расходов (20 или 44), номенклатурную группу, статью затрат с необходимой детализацией, в примере указаны "прочие расходы", но предпочтительнее ввести аналитику "Платежи в Платон", необходимость детализации организация определяет самостоятельно. Для отражения в составе расходов по налогу на прибыль в графе Расходы (НУ) выбрать - "принимаются".

Многие плательщики системы Платон оплачивают не с расчётного счёта, а с личных банковских карт, так как платёж в этом случае быстрее доходит. В этом случае, оплату в систему в 1С мы проводим с помощью авансового отчёта (Рисунок 5)

Пишите, ответим на вопросы!

Марина Назарова

uralbuh.ru

Вступайте в группы "Уральский Бухгалтер" в соцсетях! https://www.facebook.com/groups/uralbuh/?ref=bookmarks https://vk.com/uralbuh

@uralbuh

Мы всегда на связи! http://izzi.ru/nSgYwOK