В июле 2019 я открыл ИИС внес на него примерно 35 тысяч рублей и купил на них, т.н. высокодоходные облигации.

Наступило 4 августа — дата очередной выплаты купона по облигации компании CarMoney. И сегодня, 6 августа, мой брокер перечислил деньги на мой ИИС.

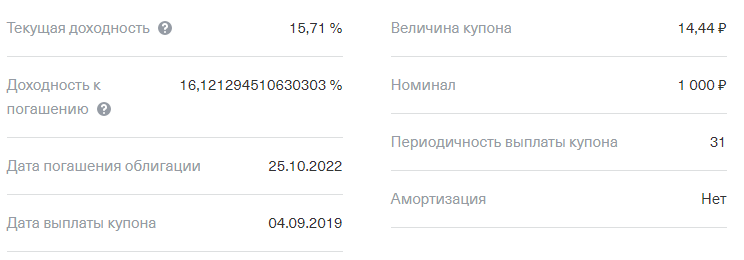

Номинал облигации — 1000 рублей, но покупал я ее дороже:

22 июля я приобрел 3 облигации за 1039 рублей за штуку, а 1августа докупил еще 29 облигаций по цене 1035 рублей. Сейчас она котируется в районе 1050 рублей, продай я ее сейчас, я получу еще рублей 250 прибыли без учета комиссии брокера.

При покупке, мне пришлось выплатить комиссию брокеру и прежним владельцам облигаций НКД — накопленный купонный доход, поэтому в текущей выплате по купону есть большая часть собственных средств, затраченных на покупку ценных бумаг. Но это правила рынка ценных бумаг, а с ними не поспоришь. Зато следующая выплата (4 сентября) будет целиком и полностью моим доходом!

Сколько я получил?

Итак, величина купона 14,44 рублей — это сумма, которую я должен был получить в дату выплаты купона за одну облигацию. А я их купил 32, значит, я должен получить 462,08 рубля.

Захожу в личный кабинет брокер и смотрю последние движения по моему ИИС.

С последним числом все понятно — сколько планировал, столько и выплатили, а вот с первым немного поясню. Так как мои облигации являются высокодоходные, то есть превышают доходность ключевой ставки (7.25%) на 5%, с моего дохода брокер, он же мой налоговый агент, обязан начислить НДФЛ со ставкой 35%. Но в налогооблагаемую базу попадает не весь купонный доход.

Номинальная доходность облигации — 17% годовых, вычитаем из этой доходности ключевую ставку и 5%, получаем 4,75%. Получается, что налогооблагаемая база в купонном доходе — 4,03 руб. С этих 4,03 руб. начисляется налог в размере 35%, то есть мой НДФЛ составляет 1,41 руб на одну облигацию. Умножаем его на количество облигаций в моем портфеле и получаем 45,18 руб...

Странно, куда-то потерялись 2 рубля с копейками. Ну и бог с ними, может еще найдутся:)

Получается, мой первый в жизни купонный доход составил 419,08 рубля.

Куда же я их потрачу?

Вывести с ИИС средства, не закрывая счет невозможно. Поэтому я их реинвестировал. По своим собственным правилам весь доход от владения высокодоходными (и, кстати, высокорисковыми) бумагами я инвестирую в высоконадежные государственные или муниципальные облигации.

Но на фондовом рынке найти облигацию номиналом в 400 рублей не найти. Разве только можно найти облигацию с амортизацией. Амортизация облигации дает эмитенту возможность погасить часть номинального долга облигации вместе с выплатой купонного дохода.

Выбор был, конечно, скудноват, но я остановился на облигации 5 выпуска Республики Хакасия (5RU000A0JVUH4) и купил ее за 410 рублей (с номиналом в 400 рублей), и 09.10.2019 за ее владение получу купонный доход в размере 12,35 руб., что составит чуть больше 10% годовых.

Но это еще не всё...

Акциз на слабоволие

У меня есть несколько собственных правил инвестирования, и одно из них (под пунктом 6) звучит так:

6) Ежемесячно инвестировать сумму аналогичной, что тратится за месяц на алкоголь, табак для кальяна, фастфуд и такси, вызванное не по крайней необходимости, а потому что я в этот момент включил режим "ленивая жопа"

Я окрестил это правило акцизом на слабоволие.

Вчера я купил две маленьких пачки табака для кальяна, и сумма покупки составила 380 рублей, а, значит, теперь я обязан перечислить на свой ИИС 380 рублей. Ну и чтобы не мелочиться, округляем эти деньги до 400 рублей, пополняем ИИС и докупаем еще одну Хакасию.

А в сентябре с августовской зарплаты я пополню свой ИИС на 75 тысяч рублей, дополню свой портфель облигаций и обязательно составлю об этом небольшой отчет на этом канале.

Теперь, пожалуй, все. Всем удачи.