Добрый день, Уважаемые читатели! Сегодня решил затронуть тематику такого банковского продукта, как "Кредитная карта"!

последнее время я стал очень много замечать, что большинство граждан не имеют минимально финансовой грамотности и решил ее улучшить постами данной тематики, буду благодарен за Вашу поддержку!

Многие из Вас наверняка наслышаны о кредитных картах, кто то возможно даже пользовался ими или пользуется по настоящее время.

Почему многие влазят в долговую яму из-за кредиток? Ответ на самом деле прост:

1- Неправильный выбор кредитного лимита. Многие люди не могут расплатиться за кредитку с кредитным лимитом больше их зарплаты в 2, а то и больше раз, именно поэтому всем настоятельно советую, если даже у вас возникла прям резкая необходимость оформить кредитную карту, сначала произведите расчеты, для комфортного пользования Вам достаточно посчитать процентное соотношение кредитного лимита и Вашей заработной платы.

Лимит по карте не должен быть больше 30% от Вашей Заработной платы, при таком соотношении Вы с легкостью сможете закрыть потраченный кредитный лимит. Например: заработная плата у Вас 50.000 рублей, следовательно кредитный лимит по карте должен быть не более 15.000 рублей.

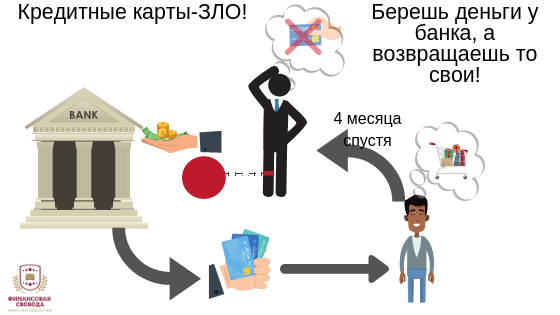

2- У каждой кредитной карты есть льготный период, в котором Вы можете пользоваться кредитными деньгами без %.

Льготный период тука очень сложная особенно, когда она больше 100 дней, пока действует льготный период, кредитная карта кажется очень хорошим продуктам, но как только Вы выйдете за него, вы прочувствуете весь ужас этого продукта, т.к в Ваши платежи будут включены в большей степени % за пользование и только 10-20% на погашение кредитного лимита, а процентные ставки по кредитным картам совсем не маленькие, в среднем это от 19,9 до 38,9 % годовых.

Поэтому нужно всегда уметь правильно платить по ней, не вносить по 5%, как это является возможным, а лучше разделить сумму задолженности на равные части и с легкостью к концу льготного периода возобновить кредитный лимит.

Пример: карта с кредитным лимитом 20.000 рублей и льготным периодом 4 месяца, при Вашей зарплате в 60.000 рублей, делите сумму потраченную на 4, то есть по 5.000 рублей в месяц и с легкостью на 4 месяц возобновляете весь кредитный лимит без ощутимой дыры в Вашем бюджете, а вот если поступить иначе и вносить по 5% от суммы задолженности, то вот, что получается- 1 месяц- 1000 рублей, 2 месяц- 1000 рублей, 3 месяц- 1000 рублей, а вот 4 месяц- сразу 17.000 рублей, по итогу в Вашем бюджете -17.000 рублей, остается всего 43.000 рублей, которых Вам может не хватить на месяц и Вы снова потянетесь за кредитной картой и так по кругу.

Поэтому друзья, не пользуйтесь кредитными картами, а если и все таки решили, то делайте это с умом, правильно выбирайте лимит и банк, ведь по кредитным картам в большинстве случаев нельзя снимать наличные деньги, а при их снятии сразу начнут капать не маленькие %+, которые плюсом еще начисляются на различные комиссии за снятие, оформление карты и годовое обслуживание.

Всем Спасибо за внимание, возможно кому то данная статья будет полезна, кому не полезна, просто поставьте лайк, чтоб у статьи было больше показов и народ Нашей Любимой Страны становился финансово грамотным!