Сегодня я хотел бы поделиться с вами рядом интересных на мой взгляд картинок, которые я нашёл на сайте visualcapitalist.com. Вообще, рекомендую этот сайт всем интересующимся темой личных финансов, благосостояния и экономики в целом. Там регулярно появляются любопытные материалы, которые при знании английского языка наталкивают на размышления, да и просто приятно посмотреть на хорошую инфографику.

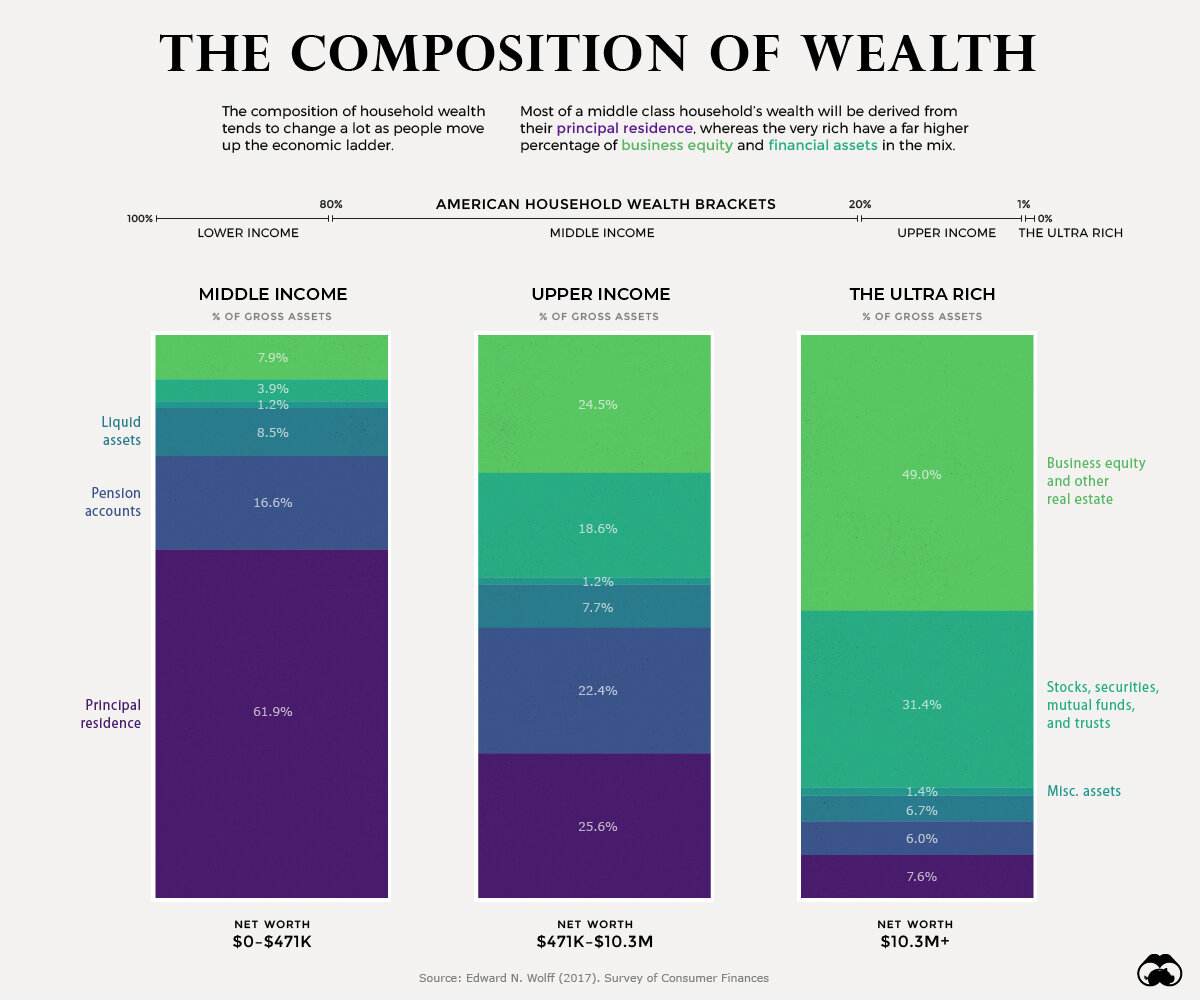

Конечно, американская ситуация весьма отличается от нашей, и всё что я буду говорить дальше — только моё личное мнение, которое может быть далеко от истины. Ну а теперь посмотрим на картинки. Первая из них — картинка с распределением богатства в зависимости от благосостояния домохозяйства.

На этой картинке изображено распределение богатства семей со средним благосостоянием ($0-$471 тыс.), богатых семей ($471 тыс. - $10,3 миллионов) и ультра-богатых (более чем $10,3 миллионов). Понимаю, что для нас эти цифры выглядят огромными, но гораздо важнее распределение богатства. Можно заметить, что у семей со средним достатком основную часть их капитала составляет жильё, в котором они проживают (Principal Residence) и пенсионные накопления (Pension accounts). В то время как у богатых преобладают доли в бизнесе и недвижимости (Business equity and other real estate), и инвестиции в акции, облигации, фонды и трасты (Stocks, securities, mutual funds and trusts).

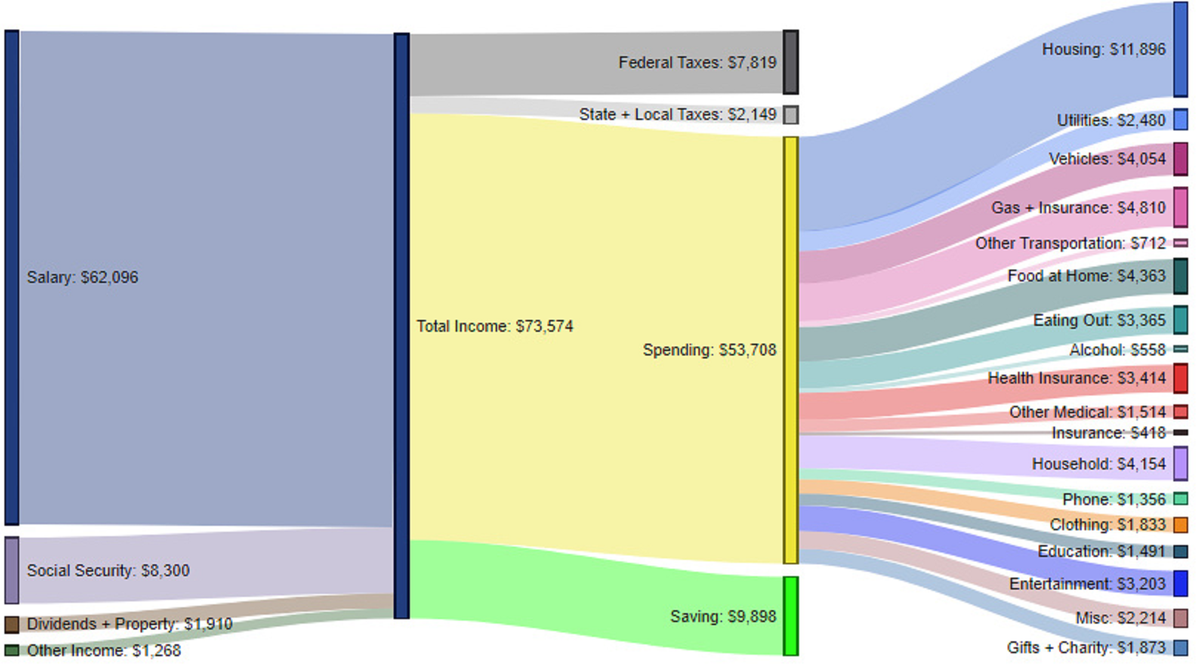

Причём, глядя на такие распределения я всегда задумываюсь над следующим: такие семьи богаты и поэтому инвестируют, или они богаты благодаря тому, что вкладывают? Мне кажется, что истина где-то посередине. Теперь посмотрим ещё на три картинки, которые демонстрируют распределение заработка и трат разных американских домохозяйств. Начнём со среднего достатка, куда попадают 60% средних по доходам:

Среднее американское домохозяйство, его доход составляет 74'563$ в год, основная часть которого, а именно 84% — это зарплата, 11% — различные выплаты, 2% дохода — это дивиденды и доходы от владения имуществом, и менее 1% — остальные доходы. Основные траты средней американской семьи: 22% на жильё, бензин и автостраховку, еду и автомобиль примерно по 7%. На сбережения уходит около 10 тысяч долларов в год, или около 13% дохода. На самом деле, эта картина, если не считать абсолютные цифры, а посмотреть на процентное распределение очень похожа на российскую семью среднего достатка. К сожалению, доля таких семей у нас тоже ниже чем в США. А теперь посмотрим на семью из нижних 20%:

Здесь картина кардинально поменялась. Во-первых, бедная семья ничего не сберегает, а наоборот тратит больше, чем зарабатывает. Причём займы и растрачивание сбережений (Borrowing + Savings), а также соц. помощь (Social Security) значительно больше зарплатных доходов (Salary). Распределение расходов в процентах, что интересно, практически не отличается от семьи со средним достатком. Согласитесь, это не так уж отличается от наших бедных семей, которые в долгах как в шелках и занимают от зарплаты до зарплаты? Принципиально здесь, на мой взгляд, что траты больше доходов. Ну и наконец семьи из верхней части распределения:

У богатых картина следующая: зарплата по прежнему составляет основную часть дохода, уже 92%, а вот сберегают они больше: 26% дохода идёт на сбережения, в отличии от 13% у средней семьи. Структура трат в процентном соотношении тоже похожа, на первых местах домохозяйство, автомобиль и страховка, единственное, что развлечения выходят на пятое место и составляют около 7% трат. Обратите внимание, что несмотря на больший заработок, эти семьи не начинают пропорционально больше тратить, а больше инвестируют. Ну и ещё одно важное замечание, эти 20% семей на самой первой картинке попали бы в первый столбец, семей из второго и третьего столбца в США сумме всего чуть меньше 5%.

Надеюсь, что эти картинки дали вам пищу для размышлений о своей структуре доходов и расходов. Ставьте лайк 👍, подписывайтесь на канал, для того чтобы научиться инвестировать правильно. Поделитесь этой статьёй в социальных сетях, сделайте ваших друзей финансово грамотнее. Жду ваших комментариев! Если вам были полезны эти сведения, то вы можете помочь мне развивать канал сделав перевод на любую некритичную для вас сумму на яндекс-кошелёк. По всем вопросам, включая консультации и участие в семинарах, со мной можно связаться по e-mail: fsadovnik@yandex.ru

Рекомендую прочитать:

2. Стоит ли инвестировать в криптовалюты?