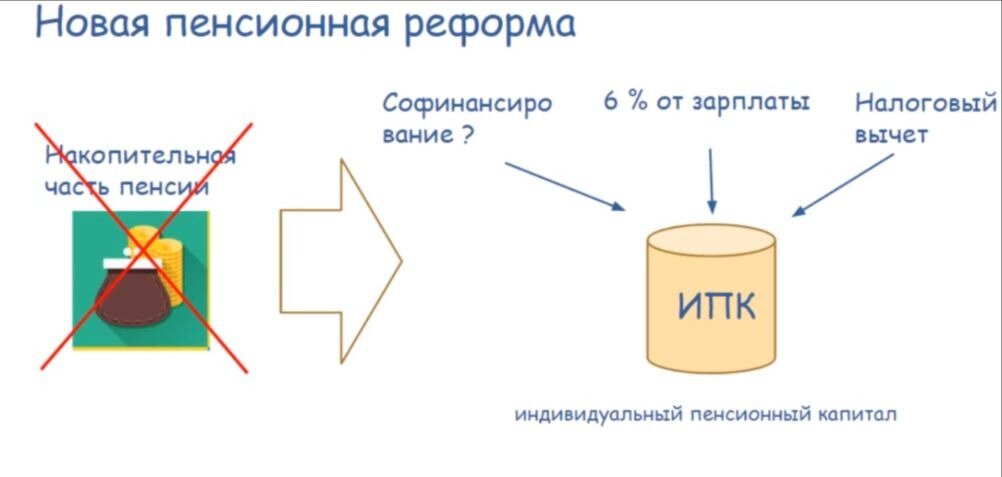

Центробанк и Минфин предложили нам очередную пенсионную реформу. В соответствии с этой реформой, накопительная часть пенсий будет упразднена. Вместо этого, работнику самому из своей зарплаты предлагается формировать индивидуальный пенсионный капитал.

Работник добровольно может отчислять туда до 6% от зарплаты.

В чем отличие от того, что было раньше?

Накопительная часть пенсии формировалась, по сути, из денег работодателя, то есть из страховых взносов, которые выплачивал работодатель за работника. А ИПК будет формироваться за счет зарплаты самого работника. В ИПК может быть софинансирование (?), то есть, либо государство, либо работодатель (по своей доброй воле, ха!) могут добавлять какие-то суммы в пенсионный капитал работника.

Кроме того, работнику предоставляется налоговый вычет до 6 % от зарплаты.

Рассмотрим на примере.

Предположим, зарплата у работника 100 рублей. До введения ИПК из них 13 рублей работник платил в качестве НДФЛ. На руки работник получал 87 рублей.

Как же будет после введения ИПК?

Поскольку у работника появился налоговый вычет, НДФЛ будет меньше (не 13 руб., а 12 руб. 22 коп.) В ИПК уйдет 6 рублей. На руки работник теперь получит 100-12,22-6=81,78 коп.

То есть на 6,4 % зарплата станет меньше.

Формирование ИПК будет на добровольной основе, но формирование капитала станет происходит по умолчанию, то есть автоматически, если вы не отказались от этой опции письменно.

Оцените, пожалуйста, статью и подписывайтесь на "Полезности", чтобы не пропустить интересное!