Разбираемся с доходностью облигаций

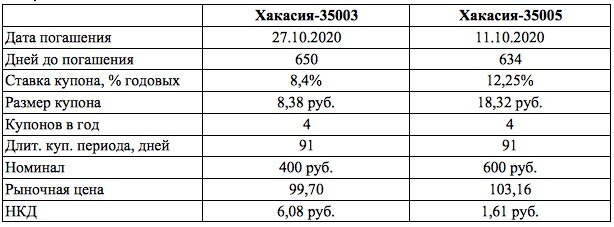

Рассмотрим типичный пример. Некий Иван имеет вклад в банке. До недавнего времени процентные ставки по депозитам его устраивали. Но в определённый момент он решил, что ставки слишком низкие, и начал искать возможности инвестирования своих накоплений во что-то, дающее доход выше депозита, при минимальном риске потери капитала. Рассмотрев возможные варианты, Иван решил вложиться в облигации. Предположим, что он уже в курсе, что такое «дата погашения» — кто-то ему подсказал, что это аналог даты закрытия депозита. Также ему рассказали, что «купонная ставка» — это аналог ставки по депозиту. Про возможность дефолта по облигациям Иван также кое-что слышал. Поэтому решил собрать портфель из ОФЗ и субфедеральных (муниципальных и региональных) облигаций. Предположим, что Иван определил для себя подходящий срок погашения — осень 2020 года. В итоге он предварительно отобрал два выпуска облигаций: Хакасия -35003 и Хакасия -35005.

Какой же выбрать? Выпуск 35005 имеет высокую ставку купона, но при этом придётся переплатить за сами облигации. У облигаций выпуска 35003 ставка купона ниже, но они и продаются ниже номинала. Стоит ли переплачивать за высокую ставку купона или лучше купить облигации с дисконтом? Давайте посчитаем.

Выпуски облигаций, которые мы привели для примера, являются выпусками с амортизацией долга, это значит, что в определённые даты держателю облигаций будет выплачиваться часть номинала облигации, но для простоты расчётов и наглядности будем считать, что эти выпуски без амортизации и номинал не будет изменяться до момента погашения. Также будем считать, что купоны Иван не инвестирует, а тратит по своему усмотрению.

Считаем текущую доходность облигаций

Итак, предположим, что у Ивана есть 300 тысяч рублей, которые он планирует инвестировать в облигации.

Считать будем без сложных формул. Просто прикинем, сколько облигаций Иван сможет купить в том или ином случае и какую сумму купонных выплат он получит в итоге.

Рассчитаем доход от вложения в выпуск Хакасия-35003.

Котировки на облигации указываются в процентах от номинала. Приобретая облигации, покупатель должен уплатить продавцу текущий НКД. Поэтому стоимость облигации в рублях можно рассчитать следующим образом:

Стоимость облигации = НКД + (Номинал * Цена) / 100

По этой формуле получаем, что стоимость облигации Хакасия-35003 составит 404,88 руб.:

Стоимость = 6,08 + (400 * 99,70) / 100 = 404,88 руб.

Соответственно, на свои 300 тыс. руб. Иван сможет купить 740 облигаций, и у него останется 388,8 руб. Комиссию брокера учитывать не будем.

За год Иван получит 740 * 4 * 8,38 = 24 804,8 руб., что даст доходность 8,28% годовых.

Теперь рассчитаем, какой доход принесут облигации Хакасия-35005. Расчёты проведём аналогично.

Стоимость = 1,61 + (600 * 103,16) / 100= 620,57 руб.

На 300 тыс. руб. Иван сможет купить 483 облигации, и у него останется 264,69 руб. За 1 год Иван получит 483 * 4 * 18,32 = 35 394,24 руб., что даст доходность 11,79% годовых.

Получается, что выгоднее инвестировать в выпуск Хакасия-35005, несмотря на то, что эти облигации торгуются выше номинала.

Как мы видим, рассчитанные доходности в процентах годовых отличаются от заявленных ставок купонной доходности. Это результат того, что облигации не торгуются по номиналу и при покупке вы уплачиваете НКД продавцу. Такие моменты необходимо учитывать при вложениях в облигации.

Опасности вложений в «короткие» облигации

Если посмотреть на приведённые расчёты, то можно прийти к выводу, что за высокую ставку купона можно переплатить — будущие купонные выплаты с лихвой перекроют размер премии к номиналу. Но давайте не будем торопиться, рассмотрим ещё один пример: Хакасия-35004. Ниже приведём параметры выпуска (по состоянию на 17.01.19).

По нашей формуле расчёта цены облигации получаем, что за одну облигацию надо заплатить 318,56 руб. Если посмотреть календарь купонных выплат по этому выпуску на сайте rusbonds.ru, видно, что на эту облигацию мы получим 4 купонные выплаты, т.е. 38,28 руб. При погашении облигации нам выплатят 338,28 руб. (38,28 руб., суммарные купонные выплаты, и 300 руб. номинала). Получается, что мы вложили 318,56 руб., а получили 338,28 руб., наша прибыль 338,28 — 318,56 = 19,72 руб. Что даёт примерно 7,98% годовых. А это существенно ниже заявленной купонной доходности.

На данном примере видно, что переплата за высокую купонную ставку в итоге приводит к существенному уменьшению прибыли. Почему так? Влияет сразу несколько факторов: цена выше номинала, большой НКД (размер НКД близок к размеру купона), а также маленький срок до погашения, из-за которого купонные выплаты «не успели» компенсировать переплату цены и большой НКД, уплаченный продавцу.

Что имеем в итоге?

- Изменения рыночной цены и изменение НКД могут существенно изменить итоговую доходность облигаций.

- Сложно получить заявленную купонную доходность по облигациям. Для этого должны быть практически идеальные условия: рыночная цена равная номиналу, сделка совершается либо в первый день обращения облигации, либо на следующей день после выплаты купона, когда НКД минимальный.

- Нужно быть особенно осторожным с облигациями, у которых до погашения осталось меньше года. Если облигация торгуется выше номинала и НКД сопоставим с размером купона, то доходность может сильно уменьшиться, а при определённых обстоятельствах даже будет отрицательной — вы получите убыток от вложений.

Источник: https://journal.open-broker.ru/investments/pereplatit-za-stavku-ili-kupit-obligacii-s-diskontom/

Подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!