Пока покупка около 140 руб приносит убыток, но все ли так плохо?

Отчиталась компания довольно хорошо, но не прям супер. Все это можно посмотреть в отчете и презентации, заострять внимание тут не стоит.

Теперь что важно в спекулятивном ключе:

Дивидендов за 2018 год не будет!!!

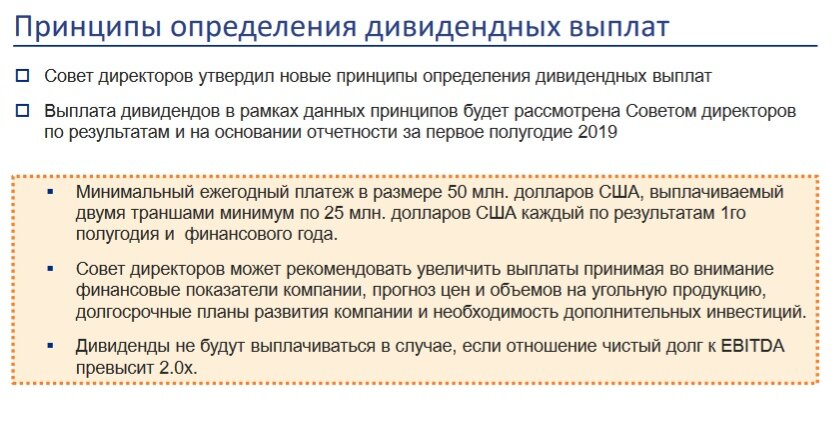

Но зато будет див политика, которая выглядит так :

В целом политика построена точно по такому же принципу как у Евраза. Только разница в масштабе, например в случае материнской компании минимальная выплата установлена в 300 млн долларов, двумя траншами по 150 млн дол. А предельный уровень net debt/ ebitda = 3.0х.

Скорее всего это условные цифры ,ведь Евраз платить своим акционерам намного больше минимального уровня. Но даже установление порога примерно в 4,5 руб на 1 акцию распадской в год уже хорошо. Если принципы те же что и в головной компании, то и выплата там будет кратно больше этой условности. Скорее всего это понимают почти все.

Про недавнюю маленькую доп. эмиссию выделили слайд в презентации, но он ничего дополнительно не раскрывает, просто констатация факта.

Еще важный момент ,что Распадская заняла денег двум своим сестрам под нормальные рыночные ставки.

Возможно это вывод денег из компании с последующим перебросом их на материнскую компанию.

Но с другой стороны можно предположить, что данные займы останутся именно в этих двух компаниях (Межегейуголь и Южкузбассуголь) с целью подбивки пропорций в ходе создания СП с Сибуглеметом. С этой точки зрения можно попробовать объяснить и недавнюю техническую доп. эмиссию в распадской.

В целом есть мысль что - то прихватить в районе 135 руб и ждать конф. колла. Вероятно что там раскроют хоть какие-то подробности

всех этих манипуляций и вследствие ухода неопределенности рынок взбодрится. После чего можно будет выходить из позиций.

Ничего из вышесказанного не должно расцениваться, как индивидуальная инвестиционная рекомендация.