ФРС не нужно торопиться с программой сокращения баланса.

Часто, когда обсуждается вопрос относительно политики ФРС с балансом игнорируется фактор бюджетных операций, а именно они существенно изменили ситуацию в 1 квартале 2019 года и они же негативно влияли на долларовую ликвидность в США в конце 2018 года.

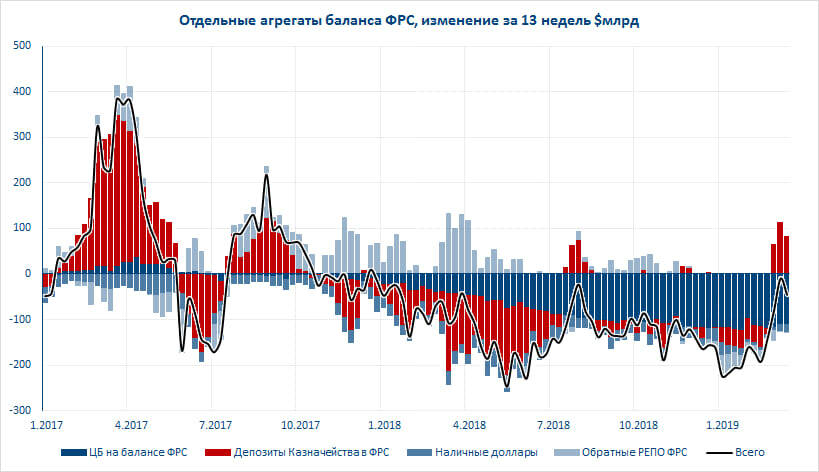

В преддверии достижения потолка госдолга Минфин США накапливал ликвидность и на начало января имел на счетах в ФРС $382 млрд, январь – это месяц с профицитом бюджета, но уже в феврале Минфин США вернул в рынок около $150 млрд. Учитывая тот факт, что в марте достигнут потолок госдолга, подушка ликвидности Минфина США сократится ещё на минимум на $100-150 млрд. Это больше, чем ФРС в моменте изымает за счет сокращения баланса. В апреле в США платятся налоги за год и у Минфина будет положительное сальдо бюджета ($150-200 млрд), т.е. часть долларов из финсистемы вернется на счета в ФРС, может несколько ухудшиться ситуация с долларовой ликвидностью. Но если решение по потолку госдолга не будет принято – то уже в мае-июне все вернется обратно. В целом это позволяет ФРС не торопиться со сворачиванием программы сокращения баланса, т.к. до середины года ситуация с избыточными резервами банков США обещает быть относительно стабильной (возможно с некоторыми проблемами в апреле) даже при сохранении текущих темпов сокращения баланса. Во второй половине года ситуация будет сложнее. А вот с повышением ставок ФРС похоже все … двинуть их вверх может только резкое ускорение инфляции.

UPD. С мая лимит по сокращению портфеля бумаг сократится на $15 млрд, с октября ФРС прекратит сокращать портфель и начнёт перекладываться ипотечных бумаг в госдолг. Это означает, что портфель ценных бумаг ФРС сократится ещё максимум на $200 млрд. Прогноз ФРС повышения ставки в следующем году – это лишь инертность мнений )

Профиль автора в соцсети: https://www.facebook.com/egor.susin