Ура! Прибыль есть, а это значит что держатели привилегированных акций могут рассчитывать на 18,2 руб дивидендов за 2018 год.

Спекулятивно на отчете сделка оказалась даже очень неплохая, теперь можно продавать свои префы. Кажется что див доходность сейчас уж очень большая к текущей стоимости акций, однако нужно учитывать 2 фактора:

Во-первых не все верят в выплату этих 18,2 руб в этом году( а это кстати может быть возможностью заработать потом еще раз ).

Во-вторых если смотреть на дальнейшие перспективы то здесь, мечел показывает себя не в лучшем свете и остается все меньше людей которые верят менеджменту в рассказы о светлом будущем, и наоборот настраиваются на то, что компания опять станет неустойчивой и любой "чих" в ее сторону в виде неблагоприятной конъюнктуры на рынке может подвести мечел снова на грань банкротства. А значит выплаты на преф в будущие периоды станут грошевыми или того хуже.

Поэтому акцию сейчас пытаться (тем более спекулятивно) ждать по 150-160 руб не имеет смысл, этот уровень для нее неадекватен на данном этапе.

Теперь немного подробнее о том что не так:

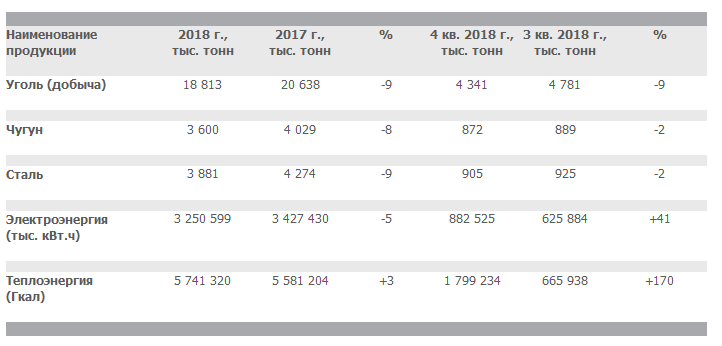

На операционном уровне в 4 квартале мечел провалился, я думаю с этим особо никто спорить не будет. Компания публикует результаты вот таким пресс-релизом:

Его надо немного видоизменить, чтобы посмотреть более правильную картинку которая показывает результаты текущего квартала к аналогичному в прошлом году:

И теперь видно, что реальные результаты падают по всем фронтам!

Генеральный директор Олег Коржов в свою очередь, снова говорит о том, что дальше будет лучше. Пока не получилось, но в следующий раз точно будет прорыв. Немного еще умасливает тем, что компания перераспределяет угольную продукцию на более маржинальные рынки к коим относится Япония, Южная Корея, Вьетнам, Индия, ТАиланд, Франция, Германия.

По итогу ясно, что дальше еще в мечеле будет явно много интересного. Следующее событие на которое стоит обращать внимание, это СД, где будет принято решение по выплате дивидендов. Также интересны публикация отчета за 1 кв 19 года в котором также можно ожидать, по крайней мере, бумажную прибыль. ( и конечно стоит держать в уме возможный разворот производственных показателей, которые легко окажут позитивное влияние, за счет низкой базы прошлых лет)

Ничего из вышесказанного не должно расцениваться, как индивидуальная инвестиционная рекомендация.