Чтобы сэкономить на взносах, компании предпочитают работать с людьми, которые зарегистрировались в ФНС в качестве самозанятых. С выплат им не нужно удерживать НДФЛ и начислять взносы. Но так ли безобидно использовать такой способ экономии?

Налог для самозанятых действует не так давно и не во всех регионах, но некоторые работодатели уже нашли способ, как использовать его для экономии на зарплатных отчислениях. Так компании сначала увольняют сотрудников, они идут и регистрируются в налоговой как самозанятые и потом компания снова нанимает их на работу. Но уже заключают не трудовые контракты, а договоры подряда на выполнение работ или оказание услуг.

Казалось бы, идея неплохая. А чтобы исключить споры и обосновать, почему эти люди в течение рабочего дня находятся в офисе, компании сдают им в аренду рабочие места в кабинете. Но разберем, какие же подводные камни поджидают работодателей в такой оптимизации.

Риски при экономии на налогах и взносах через самозанятых

Налоговики уже умеют находить схемы экономии на взносах. Инспекторы сравнивают выручку и численность за три последних года. Редакция журнала «Главбух» раздобыла образец заключения по результатам предпроверочного анализа.

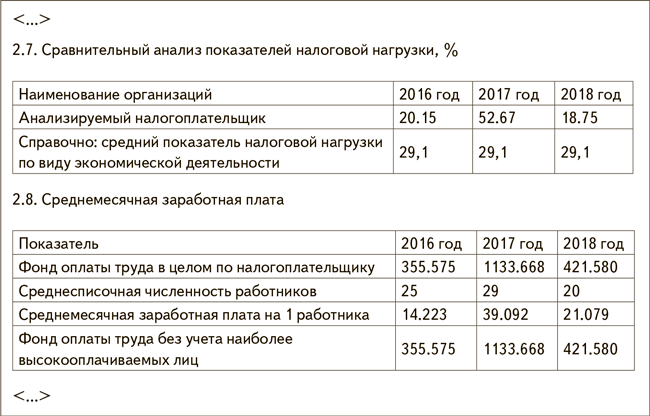

Фрагмент из заключения предпроверочного анализа

Например, в 2018 году компания получила выручку 100 млн руб. При этом численность сотрудников была 30 человек. В 2019 году выручка компании выросла до 120 млн руб., но численность снизилась до 10 человек. Также из таблицы видно, что в 2017 году у компании резко выросла налоговая нагрузка, а в 2018-м — снизилась. А это станет налоговикам неким сигналом для проверки. Инспекция начнет капать, за счет чего же компания получила такую выручку, почему уволила сотрудников и как снизила нагрузку.

Первое, что заметят инспекторы, – у компании стало больше подрядчиков – самозанятых. Начнут сравнивать фамилии с прежним штатом и сразу поймут, что компания сотрудничает со своими же бывшими работниками. Сразу же возникает ответ – организация уклоняется от оформления трудового договора. Отсюда возникает доначисление НДФЛ и взносов, а также штраф за нарушение трудового законодательства до 100 000 руб. (ч. 4 ст. 5.27 КоАП).

Кстати, такой же штраф грозит за то, если компания заменяет штатных сотрудников новичками – самозанятыми. Например, заключают договор об оказании услуг по ведению бухучета, когда есть вакансия бухгалтера.

Доказать, что у работодателя была деловая цель, а не желание сэкономить на налогах и взносах, шансов почти нет.

Изменение количества сотрудников внутри компании по годам не единственное, что отследят налоговики. На проверках инспекции сравнивают показатели двух компаний, которые занимаются одним видом деятельности и получают одинаковую выручку. Помимо этого инспекторы сравнят показатели компании со средними значениями по виду экономической деятельности.

Что же заинтересует проверяющих? Подозрения возникнут, если одна из компаний тратит на работников намного меньше другой. Еще на более тщательную проверку натолкнет резкое изменение показателей отчетности или резкое отклонение от средних данных по виду деятельности. К примеру, если компания со штатом в 100 человек уволит сразу двадцать сотрудников. Налоговики сразу начнут искать причины изменений и опять же всплывут ваши бывшие сотрудники – нынешние подрядчики – самозанятые.

Обратите внимание, что риски могут быть не только из-за НДФЛ и взносов. Возможно, что и бывший сотрудник посчитает и решит, что быть самозанятым ему не выгодно, решит оспорить увольнение. Из-за жалобы трудовиками инспекторы решат, что увольнение незаконное, восстановят работника и оштрафуют компанию. Штраф составит 50 000 руб. (ч. 1 ст. 5.27 КоАП).

Когда работать с самозанятыми безопасно

Переводить штатных сотрудников в самозанятые опасно. Но компания вправе нанять самозанятых для выполнения разовых работ.

Нанимать для разовой работы компания может даже штатных сотрудников. Главное, чтобы работы, которые они выполняют по договору подряда, не пересекались с должностными обязанностями.

Например, бухгалтер компании в свободное время выпекает и продает торты. Организация заказала у нее выпечку для корпоратива. Кроме того, компания может арендовать имущество у штатника. Например, автомобиль или квартиру. В таком случае компания вправе заключить с работником помимо трудового договор как с самозанятым физлицом.

Такой договор не вызовет подозрений со стороны инспекторов. Правда тут есть другой нежелательный момент – если окажется, что человек не вправе применять новый спецрежим, компания должна удержать из его дохода НДФЛ и начислить взносы. Иначе налоговики обнаружат это на проверке. Тогда потребуют доплатить налог и взносы, пени и штраф.

Понравился материал? Не забудь поставить"лайк" и подписаться на наш канал.

А вы уже принимали на работу самозанятых? Поделитесь, с какими трудностями столкнулись?