Простое и лаконичное определение этого термина дано в федеральном законе ФЗ № 395-1 “О банках и банковской деятельности” (статья 36), регламентирующем банковскую деятельность на территории РФ.

Вклад – это денежные средства в российской или иностранной валюте, размещаемые клиентами банка (вкладчиками) на счетах с целью хранения и получения дохода. Получаемый доход по вкладу выплачивается в денежной форме в виде процентов, а вложенные средства возвращаются вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида федеральным законом и соответствующим договором.

Казалось бы, все просто, «разместил деньги и получаешь свой процент, главное, чтобы процент был повыше и, конечно же, в Сбербанке, Сбербанк – это ведь государственный банк!».

На самом деле, все не совсем так.

Мы бы рекомендовал в первую очередь выбирать вклад не по ставке и не по банку, а по удобству пользования.

Мы не раз замечали, что при желании сделать дорогостоящую покупку (авто, дача, квартир и т.д.), люди сталкивались со следующей проблемой: деньги лежали на вкладе, срок которого заканчивался, например, через месяц и при досрочном снятии они теряли все накопленные, например, за год, проценты. Либо, что еще хуже, банк мог даже «оштрафовать» клиентов за досрочное снятие и выдать сумму даже меньше той, которую они когда-то положили на вклад…

Согласитесь, это ужасная ситуация. Такая ситуация может произойти тогда, когда вкладчик бежит за высоким процентом, но не смотрит на условия вклада.

Именно поэтому мы советуем внимательно смотреть на условия вклада, а уже потом на процентную ставку.

Давайте рассмотрим две следующие выборки с сайта https://www.banki.ru/products/deposits/ (выборки актуальны по состоянию на 01.03.2019):

1) Выборка вкладов с возможностью снятия и пополнения.

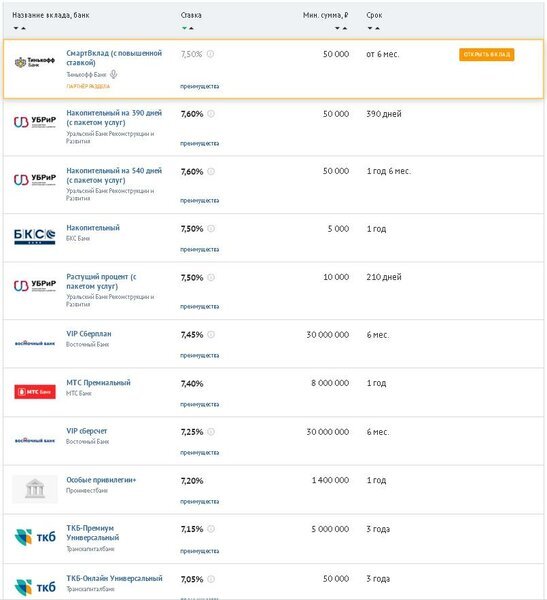

1) Выборка вкладов с banki.ru с максимальным процентом, но без возможности снятия и пополнения:

Итак, на первый взгляд, мы видим, что разница в ставках не большая – максимум 1,5%, а то и вообще разницы почти нет, но удобство пользования вкладов с возможностью пополнения и снятия значительно выше. Кроме того, погнавшись за высоким процентом есть риск остаться вообще без процентов в случае досрочного снятия денежных средств со вклада.

Также хочу обратить Ваше внимание на то, что доп. условием банка ЛокоБанк является открытие ИСЖ, что будет интересно далеко не каждому.

Далее предлагаю рассмотреть вклады с возможностью пополнения и снятия чуточку подробнее.

Итак, берем самый верхний вариант – это вклад от банка Тинькофф и смотрим доп. условия:

Мы можем заметить, что условия тоже не «сахар»:

Во-первых, для открытия вклада Вам нужно иметь карту «Тинькофф», либо, если карты нет, то придется заплатить 1000 руб в отделении банка. Однако, если вы уже активный пользователь услуг банка «Тинькофф» то наличие карты, конечно же, не проблема.

Во-вторых, частичное снятие допускается только через 60 дней после открытия. Т.е. если мы снимем денежные средства до истечения 60 дней с момента открытия вклада, то не получим абсолютно никаких процентов (или в лучшем случае по ставке до востребования 0,1%, что не сильно меняет картину).

В-третьих, есть ограничения на пополнение вклада – можно пополнять только в течение первых 30 дней вклада. Ну а по истечении 30 дней нужно будет уже открывать новый вклад или хранить деньги «под подушкой».

Идем дальше по списку и снова встречаем «не удобные» условия для вкладчика в каждом следующем вкладе.

Первый вклад по списку с уже более-менее комфортными условиями – это «ТКБ-Онлайн Универсальный» от банка «Транскапиталбанк».

Вклад имеет капитализацию, что увеличивает эффективную ставку до 7,28 %. Уже не плохо, согласитесь!

Мы видим, что ограничения по вкладу незначительные и кажется, он отлично нам подходит. Чтобы убедиться в этом переходим на сайт банка, открываем условия вклада и видим следующее:

Всё вроде бы ничего, но сумма неснижаемого остатка равна сумме первоначального взноса.

Это не очень хорошо, т.к. по сути, мы не сможем ничего снять, если сразу откроем вклад на крупную сумму.

Однако можно схитрить и открыть вклад на минимальную сумму – 50 тыс. руб., а на остальную сумму просто пополнить вклад, тогда в случае необходимости мы сможем без проблем снять необходимую нам сумму денег и продолжать получать проценты.

И есть еще один момент – «вклад открывается только через интернет-банк». Если Вам это не удобно, Вы можете воспользоваться аналогом этого вклада, который открывается в отделении банка и называется «ТКБ Универсальный». Условия те же, но ставка на 0,05% ниже, эту разницу вы, скорее всего, даже не почувствуете.

Перед вкладом «ТКБ-Онлайн Универсальный» в нашей выборке был еще один вклад с более-менее комфортными условиями – VIP «Сберсчет», но минимальная сумма вклада составляет 30 млн. руб. и, я думаю, такая сумма есть далеко не у многих, кто рассматривает вопрос открытия вклада, а те у кого есть такая сумма, скорее всего, будут рассматривать уже совсем другие продукты.

Если тема интересна и актуальна – ставьте лайки, задавайте вопросы, и мы с Вами дальше будем разбирать банковские продукты и выбирать наиболее удобные и выгодные решения!