Сегодня мы с Вами разберемся, что для вас будет выгоднее купить квартиру в ипотеку или приобрести недвижимость с накопленных средств откладывая ежемесячно ту же сумму, что и платеж по ипотеке. Разница просто космическая... Читай до конца...

В качестве примера возьмем консервативную доходность в 10% годовых.

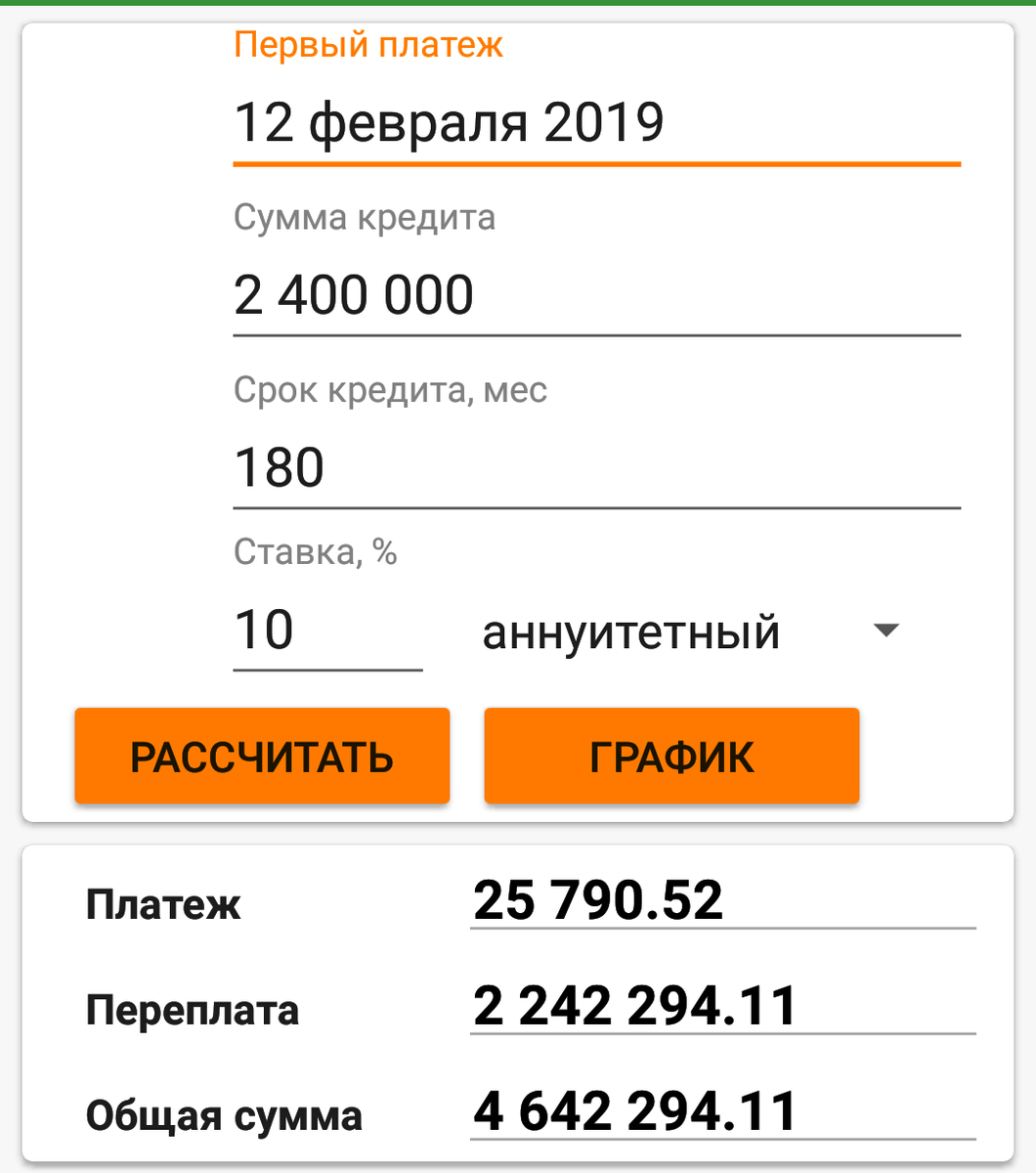

Но сначала ипотека:

Если стоимость квартиры 3 млн. рублей, то первоначальный взнос будет составлять 600 000 рублей. Это 20% от суммы для выдачи ипотеки. Предположим, что эти деньги у вас есть, тогда общая сумма взятая в ипотеку составит 2 400 000 рублей. Предположим вы берете эту сумму на 15 лет, тогда ежемесячный платёж составит 25 790 рублей. И общая сумма выплат будет равна 4 642 294.

Теперь давайте посчитаем сколько лет нам нужно откладывать 25 790 рублей например в облигации с доходностью 10% годовых , чтобы получилась сумма 3 млн рублей с учётом того, что у нас уже есть 600 000 рублей.

И так подсчёты нам говорят, что потребуется всего 5 лет (ровно 60 месяцев) для того что бы сумма перевалила отметку в 3 000 000 рублей.

Хочу заметить, что в расчете все проценты получаемые от дивидендов будут перенаправлены на покупку облигаций (реинвестированы).

А если мы будем откладывать эту сумму в течение 15-летнего срока, то общая сумма инвестиций составит - 13 450 605 рублей.

Делайте выводы сами!

Ставь лайк если понравилась статья.

Подписывайся на канал если хочешь постигать азы инвестиций.