Принято думать, что бюджет – это понятие, тесно связанное с экономикой на предприятии, государственной политикой, глобальными финансами. И большинство людей совершенно не представляет, как его можно применить в своей частной жизни.

В то же время, в Большом Энциклопедическом словаре понятие бюджет трактуется как предположительное исчисление ожидаемых доходов и расходов государства, учреждения, предприятия или отдельного лица на определенный срок.

Эта рубрика посвящена исключительно персональным финансам. Здесь мы поделимся с вами секретами ведения личного бюджета, сделаем обзор доступных программ по учету семейных расходов, ответим на вопрос, как правильно обращаться с деньгами, чтобы они не убегали сквозь пальцы, а задерживались в карманах, создавая кирпичик за кирпичиком ваш личный резервный фонд.

Начало года традиционно является временем, когда значительной части россиян приходится сидеть с пустым кошельком и сводить концы с концами. По подсчетам, на подарки, еду и развлечения на Новый год россияне тратят до 13 процентов годового дохода.

Но не стоит отчаиваться, если приступить к ведению личного бюджета прямо сейчас, то вполне возможно существенно улучшить свое материальное положение уже к летнему отпуску.

Ведение личного бюджета - весьма полезное занятие. Если вы ещё не разделяете этого убеждения, давайте вместе разберёмся, зачем это нужно?

- Начать контролировать свои финансы стоит, чтобы разложить все по полочкам, узнать, на что и зачем тратятся «кровно заработанные». Когда личный бюджет под контролем, вы, по крайней мере, знаете структуру своих расходов. В этом случае ее можно легко регулировать в соответствии с жизненными целями. Если после анализа выясняется, что большая часть денег уходит на рестораны и кафе, а вы, к примеру, хотите добиться хорошей фигуры, то может быть стоит перераспределить часть средств на занятия спортом?

- Ведение бюджета позволит учитывать поступления и знать, как вы зарабатываете. Оно поможет вовремя вспомнить об ожидаемом пополнении кошелька: снять проценты в банке, получить квартплату за сданную в аренду квартиру и т.п. В случае, если вы не на окладе, а на сдельной оплате труда, такой учет позволит спрогнозировать и смягчить сезонные снижения доходов, даст возможность более эффективно распределить силы.

- По результатам учета будет легче решить, сколько денег нужно на повседневные нужды, сколько на непредвиденные затраты и сколько «на черный день».

- Ведение личного бюджета поможет «заткнуть дыры», сократить спонтанные, как правило, ненужные расходы. Возможно, оно не убережёт вас от бесполезных покупок в момент их совершения, однако вы хотя бы будете точно отдавать себе отчёт в том, на что потрачены деньги. И, может быть, это знание как-то поможет вам при принятии следующего подобного решения.

- Планирование бюджета поможет быть готовым к неожиданностям. Оно подскажет, каков ваш "прожиточный минимум", ниже которого опускаться нельзя. И если у вас ожидаются финансовые затруднения, вы сможете отодвинуть наступление неприятностей или даже избежать их, заранее начав создавать личный резервный фонд.

- Если вы хотите накопить денег на определенную цель, прогнозирование личного бюджета поможет определить момент, когда вы сможете достичь этой цели. А если прогноз покажет, что цель труднодостижима, вы сможете скорректировать личный бюджет так, чтобы приблизить цель, или просто немного снизите планку. Бюджет спасет вас от необоснованных ожиданий.

- Если в вашей жизни все-таки возникнет потребность взять кредит, контролируя личный бюджет, вы не только сможете подобрать для себя оптимальную схему его гашения (в том числе и досрочного), но и спланировать дальнейшие покупки без учёта заёмных средств. Кредит - хороший инструмент, но с ним нужно обращаться аккуратно. К сожалению, на практике мы часто не думаем о том, что деньги, взятые в долг и потраченные сегодня, придётся отдавать потом и с немалыми процентами, так как не хотим омрачать радость долгожданной покупки. Это может привести к серьезным финансовым затруднениям в будущем.

Вы можете сказать: «да, это веские причины, чтобы начать учет личных средств, но не получится ли, что желая улучшить свою жизнь, я только все испорчу». Какие опасения испытывают люди, принимая решение осознанно относиться к своим деньгам?

Как выяснили специалисты Национального агентства финансовых исследований (НАФИ), лишь 25% россиян ведут учет своих доходов и расходов. Остальные только примерно представляют, на что они тратят деньги. Среди причин, которые лежат в основе решения вести личный бюджет, можно выделить: желание знать, куда уходят деньги; сколько имеется свободных средств; когда получится достичь запланированной цели и просто удовольствие, получаемое от работы с цифрами.

Еще один интересный факт. Оказывается, только 10% наших соотечественников делают накопления, научившись тратить меньше, чем зарабатывают. Остальные 90% расходуют все деньги, которые есть в наличии. Хотя, по мнению специалистов, откладывать определенную сумму ежемесячно может позволить себе человек с любым уровнем доходов. Главное - понять, на чем можно сэкономить. Для того чтобы это понять, предлагаем начать с малого - ввести учет доходов и расходов семьи.

На сегодняшний день инструментов для такого учета существует предостаточно. Многочисленные таблицы Excel и программы можно бесплатно скачать в сети Интернет. Но в любом случае, потребуется скорректировать основные статьи расходов в соответствии с индивидуальными особенностями вашей семьи.

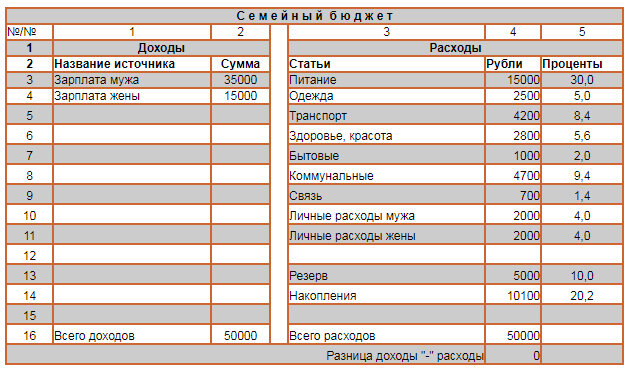

Для начала нужно записать все ожидаемые доходы семьи за месяц, затем все обязательные платежи. После внесения их в таблицу можно приступать к планированию оставшихся ежедневных расходов.

В итоге должна получиться приблизительно следующая таблица:

Теперь в течение месяца необходимо тщательно записывать все расходы семьи. Желательно делать это ежедневно, чтобы в итоге не возникла ситуация, что деньги потратились, а куда – уже и не вспомнить.

По результатам первого месяца можно будет уже сделать приблизительный анализ: что удалось, что следует учесть, а где можно сократить расходы. Эти выводы будут использованы при планировании расходов на следующий месяц.

Подписывайтесь на канал, ставьте лайки (палец вверх) - буду понимать, что тема для вас интересна...

Читайте также:

- ЭкономисТочка

- "Шоколадная фабрика" или как зарабатывать 97 тыс. в мес. на любителях загара

- Деньги под ногами

- Что, если платить ипотеку на 1000 руб. в мес. больше?