Если вы брали кредит или оформляли ОСАГО, вы наверняка сталкивались с попыткой навязать вам побочную страховку: жизни или полис страхования в случае потери работы. Всё это незаконно, но некоторые терпят дополнительные убытки из-за незнания, как вернуть свои деньги. А сделать это под силу каждому.

Отказываемся от страхования жизни при оформлении ОСАГО

Навязанные страховки при оформлении автогражданки не ушли в прошлое даже после появления е-ОСАГО. Сейчас согласие на такую страховку вписано мелким шрифтом в личном кабинете и там по умолчанию стоит галочка, свидетельствующая о вашем согласии. Если вы это заметите и уберете отметку - оформите только ОСАГО. Если нет - заплатите дополнительную страховку.

Стыдно признаться, но сама на этом попалась: вместе с 6 тыс. руб. за ОСАГО с меня сняли 350 руб. за страхование жизни. Конечно, деньги я вернула, рассказываю, как.

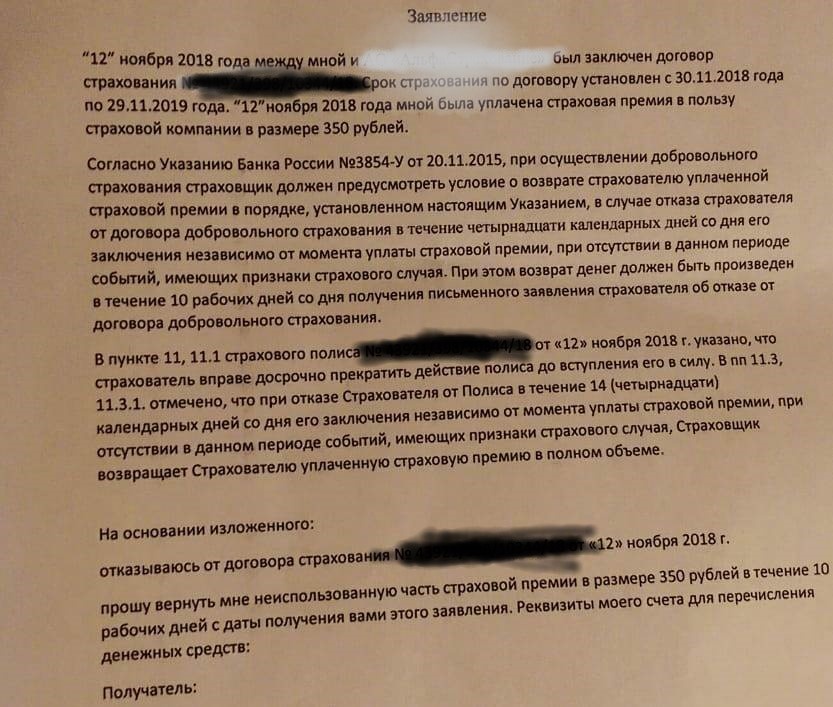

Шаг первый, пишите письмо в страховую компанию примерно такого содержания:

В конце обязательно укажите полные банковские реквизиты карты. На рассмотрение заявления у страховой компании 10 дней. После она обязана вернуть вам средства на карту. Мне вернули.

Если страховку пытается навязать менеджер, который в ином случае отказывается продавать ОСАГО, зафиксируйте отказ (попросите письменно его оформить, обычно на этом этапе менеджеры сдаются или сделайте запись), а потом оформите полис с навязанной страховкой. Не отходя от кассы (если вы офисе страховой) пишите заявление по образцу выше. Или отправьте его на официальный ящик компании уже из дома.

Возвращаем страховку жизни, навязанную при оформлении кредита

Сразу оговорка: некоторые виды страхования при оформлении кредита являются обязательными. Так, если вы берете ипотеку, то обязаны застраховать жилье, которое до выплаты будет собственностью банка. Аналогично с кредитами под залог вашего имущества - залоговую машину или квартиру страховать обязательно. Кроме того, программы господдержки ипотеки требуют страхования жизни.

Все остальные виды страховок, которые вам предлагает банк - незаконны. Кроме того, вы не обязаны оформлять страховку в том же банке, где берете кредит. Это касается даже ипотеки, берите в банке список аккредитованных компаний и идите оформлять страховку там. Экономия - десятки тысяч рублей. Вот что на этот счет говорит нам ФЗ о потребкредитовании:

" Кредитор обязан предоставить заёмщику потребительский кредит (заём) на тех же условиях в случае, если заёмщик самостоятельно застраховал свою жизнь, здоровье или иной страховой интерес в пользу кредитора у страховщика, соответствующего критериям, установленным кредитором в соответствии с требованиями законодательства РФ".

Если в банке при подписании документов говорят, что в случае отказа от страховки повысят процент по уже одобренному кредиту ссылайтесь на тот же ФЗ:

Кредитор обязан предложить заёмщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования.

А в случае отказа выдать вам кредит без страховки - смело жалуйтесь. Вам необходимо написать в электронную приемную Банка России, Роспотребнадзор и ФАС (нарушение ФЗ О потребительском кредите, нарушение ст. 14.8 КоАП РФ). Все ведомства принимают электронные заявления. Минимум времени - максимум удовольствия, когда нерадивому банку настучат по голове.

Даже если вы оформили ненужную страховку можно ее вернуть. По закону, на это у вас есть пять дней. В случае, если это договор индивидуального страхования, действуйте по схеме с ОСАГО. А вот если вас подключили к системе коллективного страхования банка, то, скорее всего, вернуть всю сумму не получится: в нее входит комиссия банка, которая возврату не подлежит.

Главное - всегда читайте документы и узнавайте условия перед подписанием. Легче найти другую страховую или другой банк, нежели вернуть свои деньги.