Какова сумма страховых взносов для ИП, которые используют упрощённую систему налогообложения? Пояснения по этому вопросу опубликованы в письме Минфина от 8 октября 2018 года.

Согласно ФЗ от 27 ноября 2017 г. № 335 с 1 января 2018 года для ИП установлены фиксированные суммы страховых взносов. Их размер зависит от дохода ИП (а не от размера МРОТ, как это было в 2017 году).

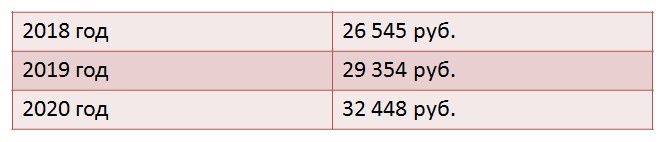

Например, если доход индивидуального предпринимателя составляет менее 300 тыс. руб. за расчётный период, то страховые взносы на ОПС составят:

Суммы страховых взносов на ОМС:

Если же доходы предпринимателя составляют более 300 тыс. руб., то сумма страховых взносов для таких предпринимателей будет считаться по формуле: фиксированная сумма страхового взноса (указанная в первой таблице) + 1% с дохода ИП (составляющего более 300 тыс. руб.).

То есть:

В письме также указано ограничение: сумма страхового взноса на ОПС не может превышать восьмикратную фиксированную сумму. Например, страховой взнос за 2018 год не может превысить 26 545 * 8 = 212 360 руб.

Следует отметить, что 1% отсчитывается от фактического дохода ИП без учёта расходов, указанных в статье 346.16 НК.