Страхование жизни и здоровья – добровольная услуга. Но иногда после оформления кредитного договора со страховкой возникает желание её вернуть: не нравятся условия, цена или она была навязана. Редакция сайта «Займ-быстро» изучила тонкости возврата страховки в банке Сетелем.

Виды кредитного страхования

Выделяются два основных типа кредитного страхования:

- Коллективное. Применяется для защиты от страховых случаев нескольких лиц, которые выступают как единое целое. Банк заключает договор страхования со страховой компанией, а затем подключает к нему своих заёмщиков. Для присоединения к программе коллективного страхования необходимо написать заявление во время оформления кредитного договора. Возврат такой страховки после «периода охлаждения» не предусмотрен.

- Индивидуальное. При таком страховании заёмщик сам заключает договор со страховой компанией. Банк в этом случае может только выступить посредником, чтобы заёмщику не пришлось лично обращаться в офис страховой компании. Он же берёт на себя обязанность за перечисление денег на оплату полиса. Клиенту выдаётся полис и договор страхования. Возврат страховки после «периода охлаждения» и возвращаемая сумма зависят от условий договора.

«Период охлаждения» - первые 2 недели с момента подписания договора страхования. В этот период договор страхования можно расторгнуть и вернуть часть денег. Это право закреплено в «Указаниях Банка России», от 20 ноября 2015 года.

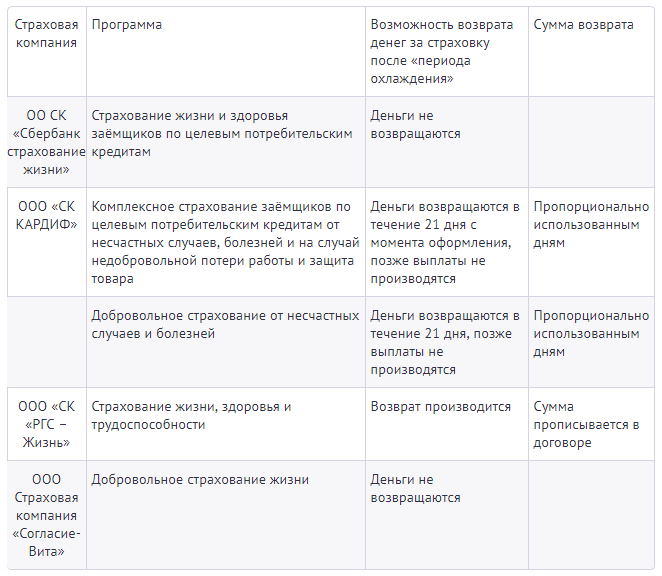

Индивидуальное страхование предлагают несколько компаний:

Вернуть страховку после окончания «периода охлаждения» получится только застрахованным в «РГС-Жизнь» и «СК Кардиф». У остальных страховых компаний прописано, что выплаты при расторжении договора страхования не производятся, если иное не предусмотрено договором страхования, поэтому прежде, чем писать заявление в страховую компанию, необходимо прочитать условия договора.

Оформление возврата страховки

Чтобы расторгнуть договор и вернуть деньги необходимо написать заявление и направить его на юридический адрес ответственной за него организации. Если это индивидуальное страхование – в страховую компанию, если коллективное – в банк.

В большинстве случаев необходимо успеть подать заявление в течение 14 дней. При отправке письма стоит учитывать длительность доставки. Например, страховка оформлена 1 июня. Заявление написано и отправлено Почтой России 10 июня. Формально сроки соблюдены, но письмо шло 6 дней, а забрали его спустя 4 дня. Получается, что на рассмотрении заявление оказалось 20 июня и в возврате отказали. Исключение – «Сбербанк страхование жизни». Это единственная организация, которая смотрит не на дату получения, а на дату отправления.

Лучше воспользоваться курьерской службой. Не стоит забывать и о доказательствах отправки: опись содержимого письма и извещение о вручении. В спорных случаях, когда страховая компания будет ссылаться на отсутствие заявления, это станет доказательством.

Возвращается только часть уплаченной страховой суммы. Каждый банк использует свою формулу для расчёта. Это прописано в договоре страхования. Большинство страховых компаний деньги возвращают пропорционально использованным дням.

Можно воспользоваться формулой: (1- количество дней действия договора страхования/срок действия договора страхования)*страховую премию.

Допустим, что страховка оформлена на 1 год, страховая премия – 10 000 рублей, страховку возвращают через 10 дней. (1-10/365)*10 000=9726 рублей. Иногда в договоре прописано, что часть стоимости полиса – комиссия за оформление. Она возврату не подлежит.

Вернуть всю сумму можно только если заявление на расторжение написано до вступления в силу договора. Для каждой страховки этот срок индивидуален. Например, полис оформлен 10 июня. По договору он вступает в силу спустя 6 дней с момента подписания – 16 июня. Заявление на расторжение договора принято 13 июня. Получается, что клиент получит все уплаченные деньги.

По закону срок возврата денег за страховку – 10 дней. Клиент вправе сам выбирать способ получения: наличными или на расчётный счёт. Комиссию за перевод при необходимости оплачивает страховая компания.

Образец и форма заявления

Для возврата денег необходимо заполнить заявление на расторжение договора страхования. Важно его заполнить правильно. Ошибки в оформлении могут стать причиной отказа в расторжении договора и выплатах.

В заявлении необходимо указать:

- личные данные: ФИО, дата рождения, место рождения, страна рождения, гражданство, ИНН. Важно указывать данные без ошибок. Данные заявителя и получателя средств должны совпадать;

- паспортные данные: наименование документа, серия, номер, дата выдачи, выдавшая организация. Важно указывать всё в точности по паспорту, соблюдая сокращения;

- контактные данные: адрес места жительства, адрес доставки корреспонденции, сотовый номер телефона, электронная почта;

- причина обращения: отказ от договора, отсутствие оплаты в надлежащий срок, ограничение для заключения договора;

- реквизиты для перечисления средств.

К заявлению прикладываются копии паспорта и полиса. Для отказа от участия в коллективном страховании необходимо предоставить только копию паспорта.

Заявление об отказе от участия в программе страхования

Если банк отказал

Страховая компания или банк могут отказать в возврате страховки, если 14 дней с момента оформления уже прошли. Они будут правы, поскольку это прописано в условиях страхования.

В вышестоящие инстанции – Роспотребнадзор и Центробанк можно жаловаться, если были неправомерные действия сотрудников. Например, при оформлении кредита полис был навязан, клиента ввели в заблуждение о стоимости и действии страховки, страховку оформили без ведома клиента и документы на неё не выдали.

Направить жалобу можно через сайт контролирующей организации. В письме обязательно изложить не только факты произошедшего, но и свои требования: провести проверку организации, вернуть деньги за страховку.

В крайнем случае можно обращаться в суд. Например, если отказано в возврате страховки после досрочного погашения кредита. В условиях страхования этот случай не описан, поэтому организация трактует в свою пользу: 14 дней истекли, возврата не будет. Некоторые суды встают на сторону заёмщика, руководствуясь логикой «кредита нет – страховать нечего».

Образец претензии в банк на отказ от страховки

Образец жалобы в Роспотребнадзор

На что обратить внимание при составлении договора страхования

Во время оформления кредита, в первую очередь, необходимо обратить внимание на наличие страховки. Часто о ней не сообщают или говорят вскользь. Поэтому при подписании кредитных документов каждую бумагу надо прочитать, и если не понятна её суть – спросить. Законом заёмщику даётся пять дней на изучение кредитных документов.

Если заёмщик принял решение об оформлении страховки, следует обратить внимание на следующие моменты:

- Тип страховки: коллективная или индивидуальная.

- Страховая компания, выдавшая полис. Оформляя кредит в Сетелем банке, клиент может застраховаться в любой страховой компании по своему выбору, если она соответствует требованиям банка.

- Каков период охлаждения.

- Можно ли вернуть страховку по истечении 14 дней.

- По какой формуле рассчитывается возврат страховой премии.

- Куда обращаться в случае наступления страхового случая.

- Покрываемые риски.

- Исключения из программы страхования. Некоторые категории граждан не могут быть застрахованы. Например, инвалиды I и II группы, больные раком или СПИДОМ. Если клиент относится к одной из этих категорий, а полис оформлен, то договор страхования расторгается.

- Срок действия страховки: на весь срок кредита или на год.

- Санкции за отказ от страховки. Некоторые кредитные программы предполагают повышение процентной ставки при отказе от страховки или расторжение кредитного договора.

- Есть ли штрафы за несвоевременное продление страховки.

- Как производится оплата полиса: из кредитных средств или из собственных. В первом случае стоит учитывать, что на эту сумму тоже будут начисляться проценты. Если полис оплачивается за счёт собственных средств, то плату необходимо внести в течение 30 дней с момента оформления, иначе договор страхования будет расторгнут.

Вернуть страховку по потребительскому кредиту банка Сетелем можно, но не во всех случаях. Если 14 дней не прошли, исключений нет. Главное – не затягивать с написанием заявления и отправлять его самым быстрым способом. Если 14 дней истекли, возможность возврата страховки будет зависеть от страховой компании, оформившей полис и типа страховки.

Пожалуйста, поддержите наш канал - подпишитесь на него и поставьте лайк на эту публикацию.