Наверняка уже каждый видел рекламу различных банков, призывающих население вкладывать деньги в инвестиции.

Не первый раз я уже услышал от людей, что это всё развод, а зарабатывают деньги на инвестициях только сами банки.

В этой статье я бы хотел показать, в чем выгода банков рекламировать свои брокерские услуги и почему заработать тут может каждый.

Терминология

Для того, чтобы между нами не было недопонимания, проясним, что значат термины, которые я буду использовать ниже.

Инвестиции - вложения средств с целью их преумножения.

Брокер - в нашем случае это банк, который предоставляет инвесторам доступ к бирже ценных бумаг.

Биржа - "место", на котором инвесторы продают и покупают ценные бумаги.

Ценные бумаги - акции, облигации, ETF и т.д.

Инвестор - человек, покупающий ценные бумаги редко, но с ожиданием их будущего роста.

Трейдер - человек, постоянно совершающий сделки на бирже, зарабатывая на резком росте или падении стоимости акции.

Индекс ММВБ - совокупность акций российских компаний.

Зачем банки стали так часто рекламировать свои брокерские услуги?

Выгода банков заключается не в том, чтобы люди потеряли свои деньги на бирже. Выгода банков в том, чтобы люди как можно чаще покупали и продавали ценные бумаги конкретно через них, чтобы брать комиссию.

Наименее выгодный сценарий для банка-брокера: клиент принес деньги 1 раз, купил ценные бумаги и больше операции не совершает долгое время - инвестор.

Наиболее выгодный сценарий: клиент постоянно продаёт и покупает ценные бумаги, уплачивая комиссию за сделки - трейдер.

Запомните: брокер возьмет своё даже в случае, если вы не получите прибыль.

Много ли забирает брокер?

По-разному. Каждый банк устанавливает собственные комиссии. Эта информация содержится у них на сайтах. Чаще всего это значение от 0,01 до 0,05% от сделки. То есть со сделки в 1000 рублей максимум можно заплатить 50 копеек. При этом некоторые брокеры устанавливают "минимальный размер комиссии", который возьмет с вас определенную сумму денег вне зависимости от того, сколько денег вы инвестируете (я лично видел 40 рублей минимальной комиссии).

В скором времени я напишу статью, в которой сравню крупнейших брокеров в РФ. Подписывайтесь, чтобы не пропустить. :)

Как тогда заработать инвестору, если постоянно берут комиссии?

Комиссии - это неприятно. Однако комиссии не так уж и велики, по сравнению с тем, сколько можно получить на бирже.

Одним из наиболее оптимальных решений для обычного человека, у которого нет времени на изучение информации о ценных бумагах, - облигации.

Облигации - ценные бумаги с фиксированной доходностью.

Чаще всего цена 1 облигации колеблется в районе 1000 рублей (номинальная стоимости облигации), а покупать их можно по 1 штуке. Вот вам и инвестиции с 1000 рублей в кармане. :)

Облигации - аналог банковского вклада, но зачастую доходность по облигациям выше, а купоны (выплаты процентов) вы получаете регулярно раз в 3 месяца (по некоторым облигациям выплаты получают чаще или реже, но в среднем это раз в 3 месяца).

НО! Помните, что с каждого купона вы заплатите НДФЛ 13%, так как это тоже ваш доход.

А ещё что-то?

ETF это ещё 1 интересный инструмент для начальных инвестиций.

Простыми словами, ETF это совокупность акций.

Инвестируя в ETF, вы покупаете сразу множество акций, что позволяет вам не терять деньги, если несколько каких-то конкретных акций упадет.

Грубо говоря, покупая ETF, вы инвестируете во всю экономику страны, которой этот ETF принадлежит.

Ну и что в итоге, можно тут заработать или лучше не лезть сюда?

Да, заработать на фондовом рынке можно.

Покупая облигации, вы платите комиссию за покупку 1 раз, но зато почти гарантировано получаете свою доходность, которая ещё и превышает доходность банковских вкладов. Даже уплачивая НДФЛ, вы остаётесь в плюсе.

ETF - инструмент, способный расти вместе с ростом стоимости акций компаний, входящих в него.

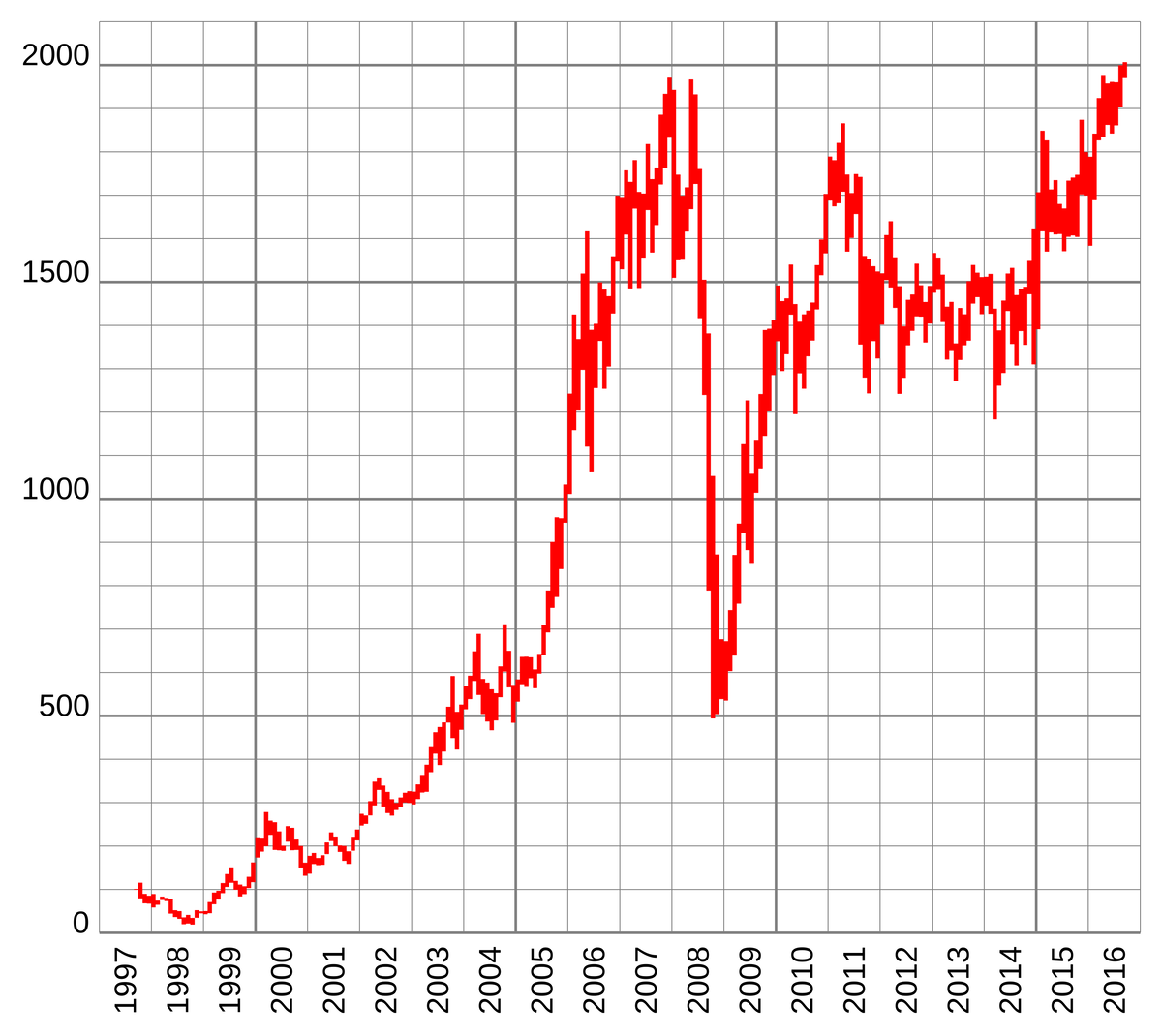

Купив ETF на индекс РТС в 2000 году, в 2015 можно было бы получить в 6 раз больше. Купив в 2009 - в 3 раза больше.

С другой стороны, если купить ETF в 2008 году, то в 2009 году можно было потерять 50%. Однако все эти потери на данный момент восстановились, что говорит о том, что рынок растёт всегда, и доходность ETF в долгосрочном периоде всегда будет положительная. Конечно, если мы вдруг не превратимся в Венесуэлу или Зимбабве.

В следующей статье я опишу то, как нужно оценивать облигации, и все нюансы, связанные с данной ценной бумагой. Затем мы с вами пройдёмся по всем возможным инвестиционным продуктам от простых к сложным. Подписывайтесь, скидывайте статью друзьям, чтобы вы вместе могли становиться всё более и более финансово независимыми.

Пишите в комментариях любые вопросы по финансам, инвестициям или моим компетенциям, а я отвечу каждому.

Всего хорошего!