Есть 2 типа налогового вычета, которые можно получить при определенных условиях по Индивидуальному инвестиционному счету (далее ИИС). Перейду к сути и объясню, чем они отличаются:

Первый тип вычета принято называть типом А, он же «на взносы».

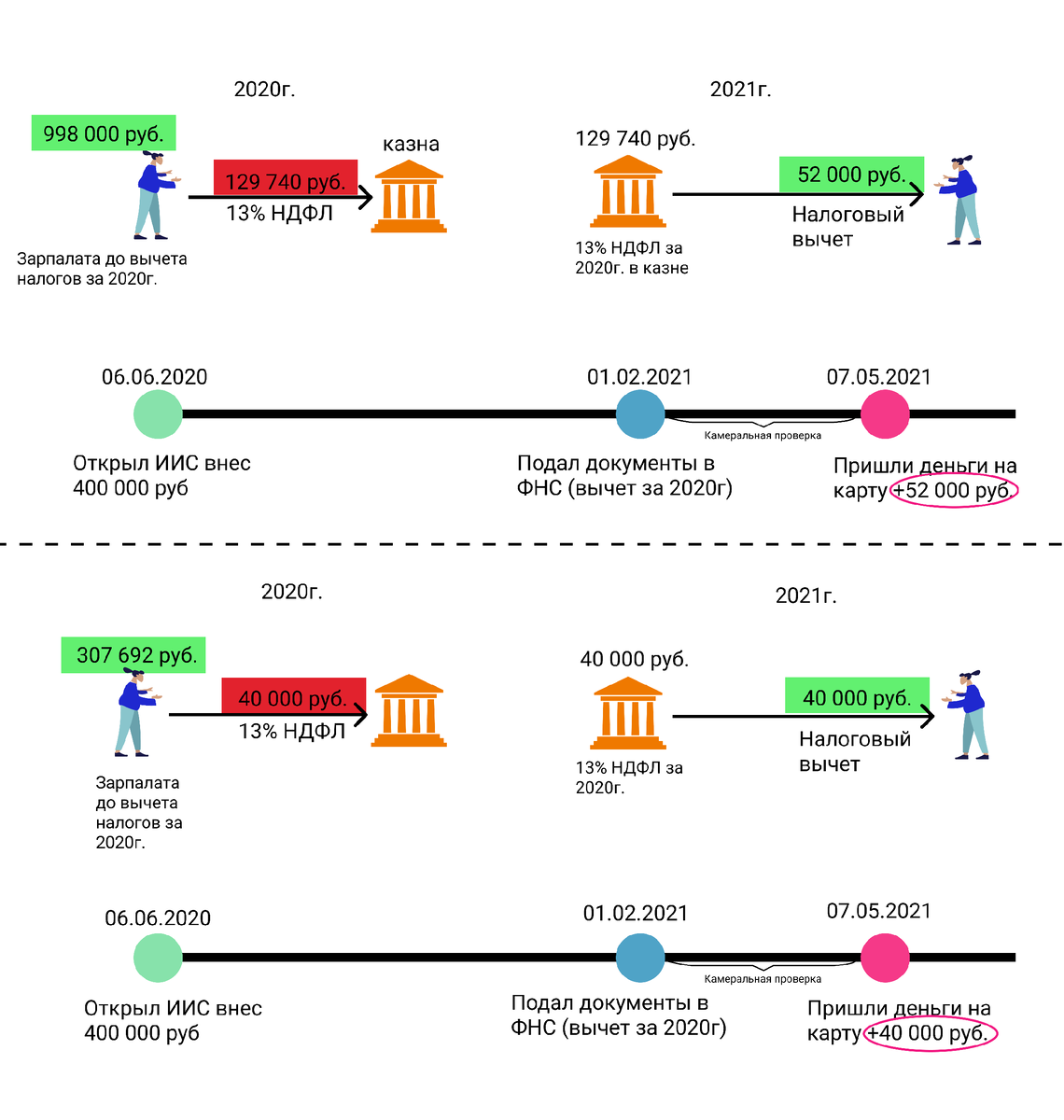

Это значит, что с тех денег, которые вы снесли на счет ИИС, можно вернуть 13%. Сразу покажу на цифрах: за 2020 год вносим сумму 400 000 руб. на ИИС и в 2021 году обратимся с пакетом необходимых документов в налоговую, чтобы получить вычет – 52 000 руб. (13% от 400 000 руб.) Это положительный сценарий, если у нас в течении 2020 года был удержан подоходный налог с заработной платы в таком же объеме – 52 000 руб. и больше. Но если сумма нашего подоходного налога была, скажем, 40 000 руб. то и вернется нам только 40 000 руб.

Для визуалов есть картинка:

Этот тип вычета доступен населению, которое получает белую заработную плату, уплачивает налоги в бюджет РФ. Для неработающего населения или пенсионеров - он не подходит.

И не забываем, что у данного типа вычета есть «срок годности» - 3 года, т.е. я не смогу обратиться за вычетом в 2023 году (в нашем примере), крайним сроком будет 2022 год.

Другой тип вычета Б, он же «на доход».

Принцип работы данного вычета совершенно другой:

В конце срока вашего ИИС, если у вас была прибыль от инвестиционной деятельности ( т.е. продавали по цене выше, чем покупали) ее можно получить всю! Да, да, если этим типом вычета не воспользоваться и просто закрыть счет, то с вашей прибыли будет удержан налог в размере 13% НДФЛ указан для резидентов (стоит запомнить, что везде, где у вас есть какой-либо доход, он облагается налогом!)

Смотрим на цифры: купили, предположим, активы на 250 000 руб., а потом продали их все с результатом 550 000 руб. У нас образовался доход в размере 300 000 руб. с него нужно заплатить налоги (13%) – 39 000 руб., это значит, если не воспользоваться вычетом и просто закрыть счет через 3 года, получим не 300 000 руб., а только 261 000 руб.,а если воспользуемся вычетом, то все 300 000 выведем себе на карту.

Для визуалов картинка:

Этим вычетом может воспользоваться человек, который официально не работает, а еще, для дедушек и бабушек этот вариант точно подходит.

Совмещать типы вычетов нельзя! Воспользоваться и тем и другим вычетом к одному и тому же счету - не получится.

Выбирать тип вычета заранее, при открытии счета ИИС, не нужно - это нигде в договоре не обговаривается.

Тип вычета вы выбираете в момент обращения в налоговую - если нужен вычет «на взносы» или обратившись к брокеру при закрытии счета по вычету «на доходы». Здесь должно быть понятно, почему такой порядок: на взносы вам возвращают деньги из бюджета государства – этим занимается налоговая, когда все проверяет, а по вычету на доход – с вас не вычитается сумма брокером (в большинстве он же и есть налоговый агент) и поэтому вы идете и заявляете ему, что нужен вычет В.

Для визуалов картинка:

Если остались вопросы или возникли новые, смело задавайте! Буду рада помочь.

Хорошей Вам прибыли и экономии на расходах!