Всем привет. Ну что ж, товарищи финансовые грамотеи, я готова к Вашей критике, дельным советам и рассказам на тему: а как у Вас обстоят дела с ЛФП?

ЛФП - личный финансовый план я составляю каждый год. К сожалению, дзен я еще не постигла и делать ЛФП на 5-10 лет не получается от слова совсем) То с работы уволюсь и уйду во фрилансеры, то ипотеку выплачу, то еще какая-то глобальная цель нарисуется.

Да и на год, честно скажу, сначала было трудно составлять. Года 2 понадобилось, чтобы понять свой ежемесячный бюджет, траты на одежду, лекарства и внезапные нужды (они правда оказались не такими уж внезапными. Оказывается все можно запланировать и заложить на это определенную сумму).

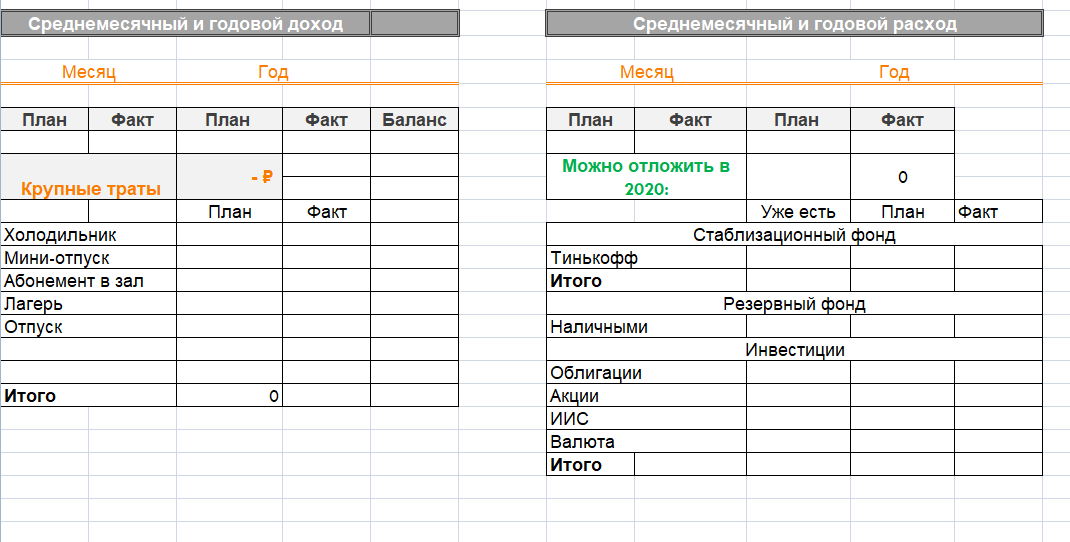

Итак, чтобы составить ЛФП нужно знать свои ежемесячные траты.

У меня ежемесячные траты составляют приблизительно 50% от дохода.

У Вас эта сумма может быть больше или меньше. Главное - подходить к ее определению объективно. Для этого желательно вывести среднее значение, проанализировав хотя бы 2-3 месяца.

Оставшуюся сумму (Доход - ежемесячные траты) я делю следующим образом:

- 30% на отпуск (остается немного, поэтому хватает только на то, чтобы отправить дочь в лагерь, съездить на море 1 раз летом и зимой выбраться всем вместе куда-нибудь на недельку.

- 20% - на амортизацию бытовой техники и крупные расходы, например, мебель.

Эти суммы копятся на накопительных счетах (+3% годовых). Но копятся - громко сказано - практически сразу как набирается нужная сумма - деньги идут в ход).

50% - инвестиции в будущее. Кстати тут тоже делю на несколько "корзин":

- 20% - валюта

- 20% - акции (ИИС + отдельный счет для спекуляций)

- 10% - облигации

Видно сколько было фактически запланировано и сколько реально заработано и сохранено.

Естественно - везде проставлены формулы и все считается автоматически при заполнении ежемесячных трат и дохода.

Кстати, прибыль от инвестиций я не учитываю в доход, а сразу реинвестирую. Как считаете, это правильно?