В сложное время живем, товарищи! В непонятное!

Кризис. Цена на нефть. Санкции. Безработица. Перевод на удаленку. Сокращение персонала. Инфляция. Снижение доходов. Рост цен.

Многие наши знакомые задаются вопросами: "Как обеспечить стабильное существование семьи?", "Как сберечь то немногое, что удалось отложить на "черный день"?, "Куда вложить миллион?"

Казалось бы, столько экспертов вокруг и только ленивый не дает советов "куда вложить сбережения". ПЕНССОВЕТ решил изучить данный вопрос.

Судите сами...

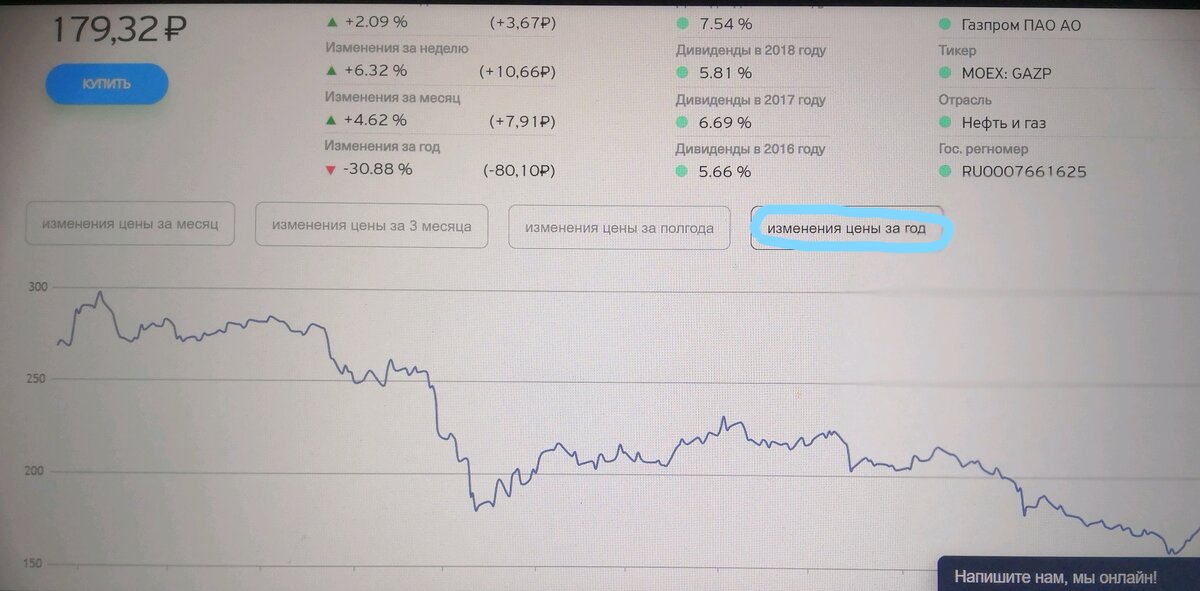

1. Предлагают купить акции наших и зарубежных компаний. Эксперты советуют покупать акции самых стабильных и крупных компаний, которые устойчивы к кризисам и регулярно платят дивиденды (так называемые «голубые фишки» Сбербанк, Лукойл, Газпром и т.д.). Сегодня одна акция Газпрома, например, продается по 179 с лишним рублей и за месяц наблюдался значительный прирост в цене.

Привлекательно? Возможно, но если нажать на кнопочку "Изменение цены за год", то динамика цены акций нашей флагманской компании даже настораживает...

Вот и думаешь, сколько надо купить акций и сколько времени ждать, чтобы получить прибыль?

2. Предлагают инвестировать в паевой или индексный инвестиционный фонд, стоимость паев в котором постоянно растет.

Специалисты рекомендуют инвестировать от 1 000 000 руб.

Отлично! То, что надо! Но после углубления в тему понимаешь, что с этим тарифом возможна лишь самостоятельная торговля на Московской бирже, а начисления процентов на остаток по счету, доступа к закрытой аналитике и торговым рекомендациям, постоянной связи с экспертами компании НЕТ! Что же здесь может заработать новичок?! ФИГУ...

Есть, конечно, и другие тарифы, при которых доступны и персональная поддержка со стороны финансового советника и доступ к закрытой аналитике и торговым рекомендациям, но порог входа сюда уже от 10 млн руб. А если бы у нас было 10 млн.руб, это была совсем другая история))

3. Предлагают вкладывать в золото, но и тут есть минусы. К примеру, оплата НДС или оплата банку за хранение слитков. Кроме того, просто хранить золотой слиток дома на полке нельзя - каждая царапина снижает стоимость слитка.

4. Предлагают открывать обезличенные металлические счета - банковские вклады, где валютой является золото или другие драгоценные металлы. Но... эти счета не обеспечены физическим золотом, а, значит, при закрытии вклада можно получить только денежный эквивалент золота по курсу. Эти вклады не застрахованы, а, значит, при неразрешимых проблемах у банка можно лишиться вложений.

5. Покупка иностранной валюты всегда была, есть и будет наиболее распространенным способом инвестировать свои накопления. На разнице покупки и продажи многие пытаются получить выгоду. Но... В последнее время слишком многое влияет на курс валюты - даже опытные эксперты не могут дать 100% прогноз - "прыжки и ужимки" валюты может спровоцировать даже чей-то неосторожный "чих" или "пук". Кроме того, данный вид дохода нельзя назвать стабильным и регулярным.

Да и поздно пить "Боржоми"((

6. Некоторые предлагают покупать криптовалюту, ключевым преимуществом которой объявлена высокая доходность. Например, биткоин пять лет назад стоил 314 долларов, три года назад — под 19 тысяч долларов, а сейчас — 13 тысяч.

Рулетка! Не каждый инвестор обладает железными нервами, чтобы стойко сносить такие падения. Заработок также нерегулярный, зависит от случая. Кроме того, хакеры и мошенники также очень интересуются криптовалютой. В общем, какое-то ненадежное и рискованное вложение кровно заработанных((

7. Говорят, что сдача в аренду коммерческой недвижимости всегда приносила достаточную прибыль. Возможно так было, но коронавирус подкрался незаметно - перевод на удаленку заставил одних арендаторов умерить аппетиты и площади арендуемых помещений, других - вовсе съехать. Ну и где прибыль? Остались расходы на содержание коммерческой недвижимости и рекламу аренды((

8. Покупайте апартаменты - советуют эксперты. Доходность от роста цены квадратного метра в апарт-отелях обещают 40%, а ежемесячный доход собственника номера от сдачи в аренду - более 60 тыс. рублей. На сайте компании можно воспользоваться калькулятором и посчитать, какой доход можно получить при вложении 1 миллиона рублей в покупку апартамента.

Одно но... За 1 миллион номер в апарт-отеле не купить, нужны еще 2 компаньона, а, значит, заявленный доход за 3,5 года придется делить на троих...Не густо выходит((

8. Жилая недвижимость всегда являлась гарантом небольшой, но стабильной прибавки к пенсии или зарплате. Не помню, чтоб цены на квартиры падали.

Но...Сегодняшние мероприятия Правительства РФ только подстегивают рост цен на жилье.

Воодушевленные застройщики устраивают "плановые повышения" цен по нескольку раз в месяц - студия площадью 22 кв.м. без отделки нынче продается за 4.6 млн. рублей. Куда мы идем? Не пора ли остановиться?

Глядя на застройщиков пытаются поднимать цены и собственники вторичного жилья. Куда же нам со своим миллионом то((

9. Банковские вклады - самое понятный и распространенный способ сохранить и слегка приумножить сбережения - до последнего времени. Сегодня, заработать на вкладах совсем не получится, чтобы сохранить свои деньги на вкладе, еще придется потрудиться!

Ставка по банковским вкладам в различных банках составляет 4–7%, а прогнозируемая озвученная инфляция к концу года составит 4,2%. Сколько же она будет на самом деле? Вот и думай, есть ли смысл хранить деньги в банке? Ну, хоть какой-нибудь смысл!

ПЕНССОВЕТ честно пытался разобраться в вопросе "на миллион" и пришел к неутешительному выводу: в наше сложное время миллион - это не деньги...

Читайте про Петербург и про наши самостоятельные путешествия в Сан-Франциско, Чикаго, Стокгольм, Таллинн, Абу-Даби, Хельсинки, Геленджик, Владивосток...и в другие интересные места.

Если вам было интересно читать, нажмите кнопочку с пальчиком вверх или подпишитесь:-)