Предлагаю взглянуть на нашу жизнь со стороны, разложить ее на этапы.

Может быть кто-то задумается и сделает правильные, для себя выводы, которые помогут улучшить положение дел - если так случится, хоть у одного моего читателя, значит все не зря!!!

Итак, давайте рассмотрим из каких этапов состоит наша человеческая жизнь:

- Детство (детский сад) - самое беззаботное время - гуляешь, играешь, тебя кормят, одевают, сюсюкаются. Из неудобств разве что дневной сон, каша или гороховое пюре в садике и постоянное "нельзя" и "ну ну ну"!

- Школа - здесь начинаются первые обязанности, знакомимся с более широким обществом, первые самостоятельные походы в школу, ответственность за учебу, оценки, первый опыт подчинения чужим людям - учителям. В целом же продолжаем относительно беззаботно жить в плане неведения откуда берутся средства на еду, одежду и все остальное.

- Учеба в СУЗе или в ВУЗе - это пограничный период между по-настоящему взрослой, самостоятельной жизнью и жизнью все еще за родительский счет. Кто-то спокойно учится, живет на деньги родителей плюс, возможно, стипендия, а кто-то уже знакомится с первым профессиональным или просто рабочим опытом, а кто-то даже семью успевает завести!

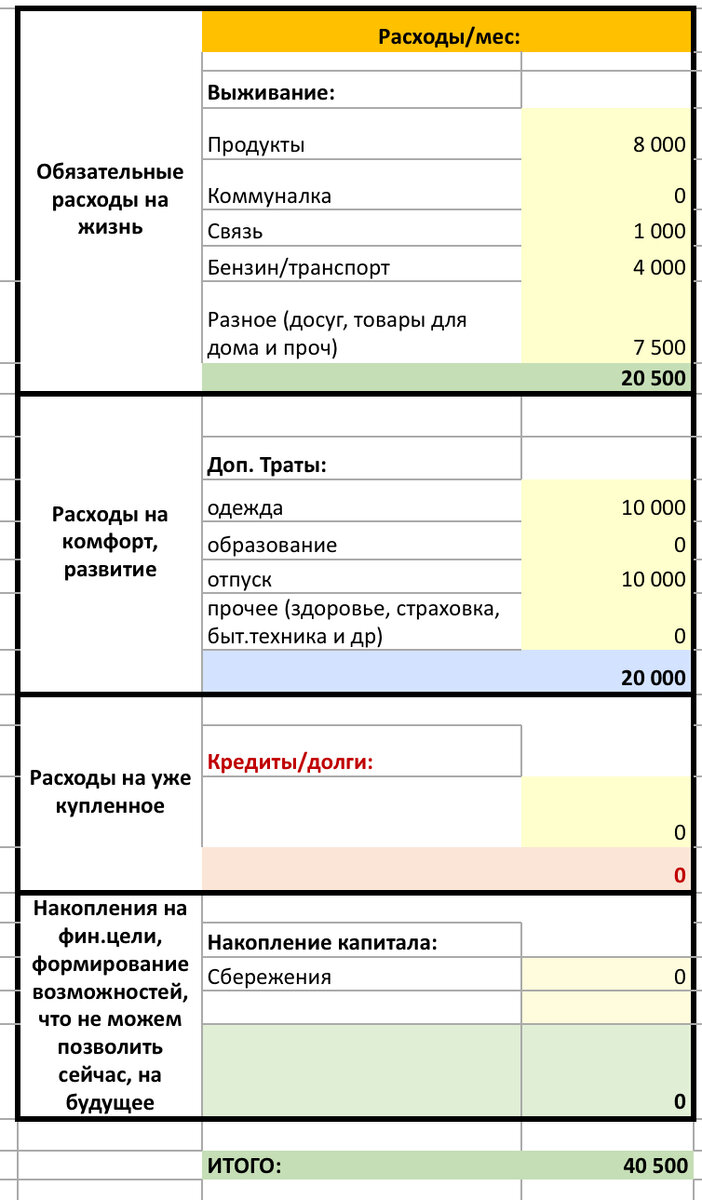

- Работа, профессиональный опыт, труд - здесь у каждого человека может складываться абсолютно по-разному жизнь, но мы возьмем за пример самый распространенный случай - стандартная работа со средней зарплатой по России = 47 867 руб. (Росстат), учесть тот факт, что вчерашнему выпускнику врядли сразу будут платить полный оклад, уменьшим зп на 15% и получим ≈ 40 500 руб. (предположим, что это "чистыми", за вычетом НДФЛ)

Что может позволить себе молодой специалист на свой #доход?!

Предположим, что наш #молодой специалист живет по прежнему в родительском доме, поэтому #ЖКХ не платит, покупает продукты иногда, основные траты на досуг, отпуск и одежду. И да! наш герой еще не влез в кредиты, но и о сбережениях не задумывается.

В целом, думаю, неплохо живется нашему герою!

- Семейная жизнь - добро пожаловать в по-настоящему взрослую жизнь! Когда складывается новая семья, жить с родителями становится не очень удобно, в этот период новая ячейка общества формирует свой семейный очаг, а значит начинает рассматривать #условия ипотеки (предположим, что вторая половинка с таким же стандартным средним доходом)

Финансовая картина значительно меняется (учтен общий семейный доход из двух средних зп = 47 867 руб., уже полноценного специалиста) :

Здесь видим значительный рост в обязательных расходах, т.к. в молодой семье уже сами себя обеспечивают (продукты, ЖКХ и др.), приобрели жилье, а значит плюс ипотечные платежи на долгие годы, добавились и расходы на обустройство/бытовую технику.

Но в целом ребята продолжают жить интересной жизнью - путешествуют, проводят интересно досуг и регулярно обновляют гардероб!

О сбережениях не думают!

- Рождение ребенка - этот период осложняется выпаданием дохода одного из членов семьи, фактически семья будет жить на один доход + #социальные декретные выплаты (около 40% от доходов за последние 2 года, от 47 867 руб., это ≈ 19 тыс. рублей) в течении 1,5 лет, потом декретные выплаты заканчиваются и если второй член семьи не выходит на работу, то семья живет на один доход втроем, что мягко говоря трудновато, а еще и ипотека!

Не буду расписывать детально декретный период, возьму картину в среднем семьи с ребенком, когда работают оба члена семьи, например, когда ребенок уже пошел в детский сад.

Обновленная финансовая картина семьи с ребенком:

Основные расходы в целом остались практически на том же уровне, но значительно сократились расходы на досуг (заменившись частично детскими товарами), увеличились расходы на продукты, ЖКХ.

Снизились расходы на отпуск и одежду, добавились расходы на образование (доп. секции ребенка или другие платные образовательные, спортивные занятия), увеличились прочие расходы (в основном расходы на здравоохранение, платные прививки, стоматология и прочее)

В сбережениях по прежнему ноль! Следовательно, на крупные покупки (увеличить квартиру, купить машину, обучение ребёнка в институте и др.) у семьи капитал не накапливается.

Этот период в жизни семьи ≈ 17-23 лет, пока ребёнок крепко не встанет на ноги и не начнёт сам себя финансово обеспечивать. Если детей в семье двое и больше, значит и расходы будут другие, как и продолжительность периода. И если в этот период доход семьи держится на уровне средних зарплат, то можно сказать- семья живёт более-менее комфортно, но крупные покупки, развитие, улучшение условий позволить себе не может!

- Когда дети выросли и живут самостоятельно - этот период можно считать самым комфортным: детей подняли и в самостоятельную жизнь отпустили, ипотека выплачена (в большинстве случаев), следовательно можно позволить себе больше.

Финансовая картина семьи, когда дети уже живут самостоятельно:

Немного снижаются основные расходы- на продукты меньше тратится, чуть уменьшаются платежи ЖКХ, зато на досуг уже чуть больше можно тратить.

Можно позволить себе увеличить расходы на отпуск, здравоохранение - больше следить за собой!

И, предположим, что ипотека выплачена, но брали кредит на обучение детей в институте, следовательно временно ипотечный платёж перекрывается кредитом.

В этом периоде можно сказать, что семья снова живет в своё удовольствие!

Заметьте, в сбережениях по прежнему - НИЧЕГО!

- Пенсия - период, когда профессиональная жизнь заканчивается и люди уходят на заслуженный отпуск, спокойно доживать свою жизнь. Зарплаты уже нет, зато появляется гос. пенсия! И если ничего не нажито, что может приносить дополнительный доход, остаётся расчитывать только на пенсию (бывает, конечно, когда дети здорово помогают родителям, но это не очень распространённый случай, т.к. у молодых семей слишком много своих статей расходов)

Финансовая картина семьи на пенсии из расчета средней пенсии в России ≈ 16 400 руб.:

Грустная картина, мягко говоря. Семье на пенсии нужно максимально ужаться в расходах, в том числе и в расходах на продукты! Ни о каком отпуске и досуге речи уже не идёт, тут лишь бы выжить.

Мы рассмотрели все этапы жизни гражданина РФ на средний доход.

Думаю есть над чем подумать! Я не зря на всех этапах ставила акценты на статье «сбережения». В пенсионный период многие бы сказали себе спасибо, если бы там хоть что-то накопилось, т.к. прожить только лишь на пенсию очень и очень сложно.

В следующей статье расскажу свои мысли, несколько советов о том, что можно и нужно (на мой взгляд) предпринимать, чтобы обеспечить себе более лучшую жизнь, особенно на пенсии!

Забегая вперёд скажу: пока молоды и полны сил, обязательно позаботьтесь о своём будущем! Как видно из текущей статьи, на пенсии Вы очень будете грустить на одних лишь гос. выплатах.

Подписывайтесь на канал, ставьте лайки, пишите комментарии - обратная связь очень ценна для меня😊

В случае, если есть что добавить или внести уточнения - прошу написать в комментарии или в личные сообщения 📧

Всем читателям успехов и максимальной реализации потенциала✨